Em Novembro deste ano assinalam-se dez anos desde o início da implementação do “quantitative easing” pela Reserva Federal norte-americana (o BCE seguiu mais tarde esta estratégia). Em resposta à Grande Recessão de 2007/08, ambas as instituições adotaram medidas não convencionais – o “quantitative easing” (QE), nome pelo qual ficou conhecido o programa de compra de ativos por parte destas instituições no mercado secundário, sobretudo títulos de dívida pública e privada. Com este programa, os bancos pretendiam diminuir as taxas de juro de curto e longo prazo, facilitando o acesso ao crédito e, com isso, fomentando o consumo, o investimento produtivo, a criação de emprego e a recuperação das economias depois da crise financeira. No entanto, enquanto alguns economistas aplaudem o sucesso desta medida, outros alertam para potenciais efeitos secundários. Os estudos mais recentes sobre os impactos do QE indicam-nos que o programa:

1. tem tido como efeito principal a queda das taxas de juro para valores próximos de zero, o que facilita o acesso ao crédito.

2. tem contribuído para a subida do preço dos ativos financeiros (ver, por exemplo, aqui), embora a subida da inflação nos bens e serviços de consumo corrente seja lenta, não correspondendo às previsões iniciais.

3. tem um efeito positivo na criação de emprego nos países que beneficiam da política monetária expansionista, ainda que os salários reais continuem sem crescer (tendência que já discutimos aqui).

Coloca-se um primeiro problema: pela conjugação dos três efeitos anteriores, o QE pode contribuir para acentuar a desigualdade de rendimento, uma vez que favorece os detentores de ativos financeiros (como ações), que como sabemos se encontram tipicamente concentrados na posse das pessoas mais ricas. É o topo que beneficia com os ganhos de capital que resultam do aumento do preço dos ativos.

Apesar de existirem alguns fatores contrariantes (a diminuição das taxas de juro favorece, por exemplo, as famílias com empréstimos para pagar, o que é relevante no caso dos empréstimos à habitação), a evidência empírica sugere que o QE contribui para aumentar a desigualdade de rendimento. Não é por acaso que Ben Bernanke, antigo presidente da Reserva Federal e, por isso, insuspeito de heterodoxias, reconhece a “correta observação de que a expansão monetária implica um aumento do preço de ativos, como ações. Uma vez que os ricos possuem mais ativos que os pobres e as classes médias, o raciocínio é de que as políticas da Reserva Federal estão a aumentar as disparidades de riqueza.”

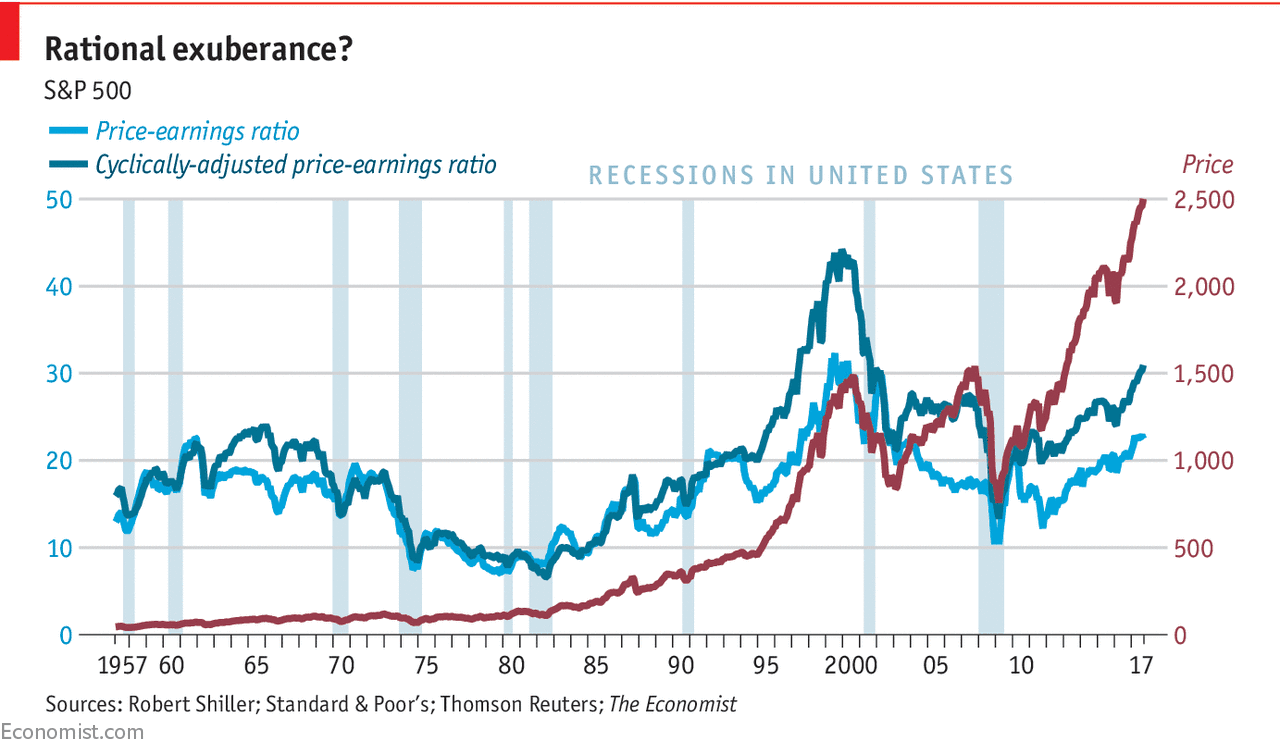

Por outro lado, a enorme injeção de liquidez nos mercados não favorece apenas o investimento em setores produtivos, mas também a especulação financeira. Na verdade, enquanto o investimento permanece abaixo dos níveis pré-crise nestas economias, a evolução dos índices dos mercados bolsistas sugere que a última década tem sido marcada pelo ressurgimento de bolhas especulativas. Em vez de contribuir para uma recuperação económica sustentada, o QE parece reforçar a especulação financeira e o aumento do risco - o Economist questiona a racionalidade desta 'exuberância'.

Contudo, a solução contrária (uma política monetária contracionista) afigura-se ainda menos desejável que a atual, já que a consequente subida das taxas de juro teria efeitos recessivos sobre as economias (sobretudo as mais endividadas, como é o caso da portuguesa), poderia desencadear colapsos financeiros nos mercados onde os títulos se encontram sobrevalorizados, e não resolveria o problema da desigualdade. O risco de redução do programa de compra de ativos já foi discutido, por exemplo, aqui.

Na zona euro, este aparente paradoxo da política monetária é a expressão de problemas mais profundos. Depois do colapso financeiro de 2007, a estratégia seguida pelas instituições responsáveis tem sido a de procurar minimizar as perdas do sistema financeiro sem alterar a sua estrutura e o seu funcionamento, o que se reflete na ausência de alterações significativas na regulação do setor. Além disso, as normas europeias impedem que os países complementem o QE com uma política orçamental expansionista sem incorrerem em incumprimento das metas acordadas, limitando a capacidade de estes adotarem políticas de redistribuição do rendimento ou de reforço do investimento público. Assim, a enorme injeção de liquidez no sistema financeiro tem fracassado no objetivo de crescimento económico robusto das economias ocidentais, e parece ter aumentado a instabilidade do sistema financeiro. O risco de uma nova crise mantém-se.

Postado por Vicente Ferreira em Ladrões de Bicicletas