Google, Facebook, Amazon, Netflix, Apple ou Microsoft são algumas das empresas mais presentes no nosso dia-a-dia. São também as que têm registado mais ganhos desde o início da pandemia, devido às medidas de confinamento e às alterações das rotinas de trabalho e socialização. Além disso, estão ainda entre as empresas que menos impostos pagam: algumas estimativas apontam para que, entre 2010 e 2019, estes seis gigantes digitais tenham poupado mais de 100 mil milhões de euros devido a esquemas legais para evitarem a tributação.

Pode parecer estranho, mas é essa a tendência dos últimos anos. Numa entrevista à Visão, Pascal Saint-Amans, o diretor do Centro de Política e Administração Fiscal da OCDE, destacou o caso da Netflix, que “normalmente não tem trabalhadores nem escritório onde tem consumidores, como Portugal ou França”, para defender que os gigantes digitais devem ser sujeitos a tributação direta. Saint-Amans deixou uma pergunta no ar: “Onde é criado o valor da Netflix? Na Califórnia, onde estão as pessoas que fazem a programação e concebem as séries ou em Portugal, onde estão as pessoas que veem?”.

Esta é uma das questões mais complicadas. Apesar de aparentemente não pagarmos pelos serviços fornecidos pelo Facebook ou a Google, a verdade é que somos a sua fonte de receitas principal. A razão para isto prende-se com a importância da informação que os utilizadores fornecem às empresas sobre os seus interesses, preferências e hábitos de consumo e de lazer. A informação é crucial para o modelo de negócios destas empresas, que registam enormes lucros com os serviços de intermediação (casos da Uber ou do Airbnb), publicidade online personalizada e transação de dados (como no caso do Facebook e da Cambridge Analytica). A The Economist não se enganou quando classificou a informação como “o petróleo dos dias de hoje”.

Embora operem um pouco por todo o mundo, tem sido difícil estabelecer um sistema de tributação eficaz sobre os gigantes digitais. Em 2017, os ministros das Finanças de França, Alemanha, Espanha e Itália defenderam um “imposto harmonizado sobre o volume de negócios gerado na Europa pelas empresas digitais”. A Comissão Europeia viria a avançar com duas propostas nesse sentido: uma de curto prazo, para criar uma taxa de 3% sobre serviços digitais, e outra de longo prazo, com o objetivo de rever o conceito de “estabelecimento estável” (tradicionalmente utilizado para efeitos fiscais e que liga tributação das empresas ao local onde a atividade é fisicamente desenvolvida) e incluir uma componente relacionada com a “presença digital significativa”. No entanto, não foi suficiente para superar a oposição da Holanda, Irlanda e Luxemburgo, paraísos fiscais que a União Europeia se recusa a reconhecer dentro de portas.

Depois de a OCDE ter anunciado a intenção de 129 países chegarem a acordo sobre um imposto digital até ao final do ano e de alguns meses de trabalho, os EUA anunciaram recentemente a sua saída das negociações. O anúncio controverso motivou protestos de outros países – Bruno Le Maire, ministro das Finanças francês, considerou-o uma “provocação” – e reacendeu o debate sobre a tributação dos gigantes digitais.

No Financial Times, Martin Sandbu foi lapidar: “O atual sistema para evitar a dupla tributação de atividades empresariais transfronteiriças foi desenhado para um mundo que já não existe”, sendo certo que “apenas a inércia e o lobbying empresarial o mantiveram até agora.” O problema de fundo, para Sandbu, é a facilidade com que as multinacionais podem alterar a sua sede para países ou estados onde as taxas efetivas de imposto são mais baixas. O facto de poderem operar em múltiplos países sem precisarem de uma presença física dificulta a tributação e leva à perda de receita nos países onde a atividade é desenvolvida. Exemplo disso é o estudo de Gabriel Zucman, Thomas Torslov e Ludwig Wier, que estimaram que os EUA e as principais economias da Europa perdem entre 14% e 28% da receita fiscal do setor empresarial devido às práticas de transferência de lucros para outras jurisdições. E isso tem uma consequência: menos receita fiscal implica menos financiamento dos serviços públicos ou mais impostos para o resto da sociedade.

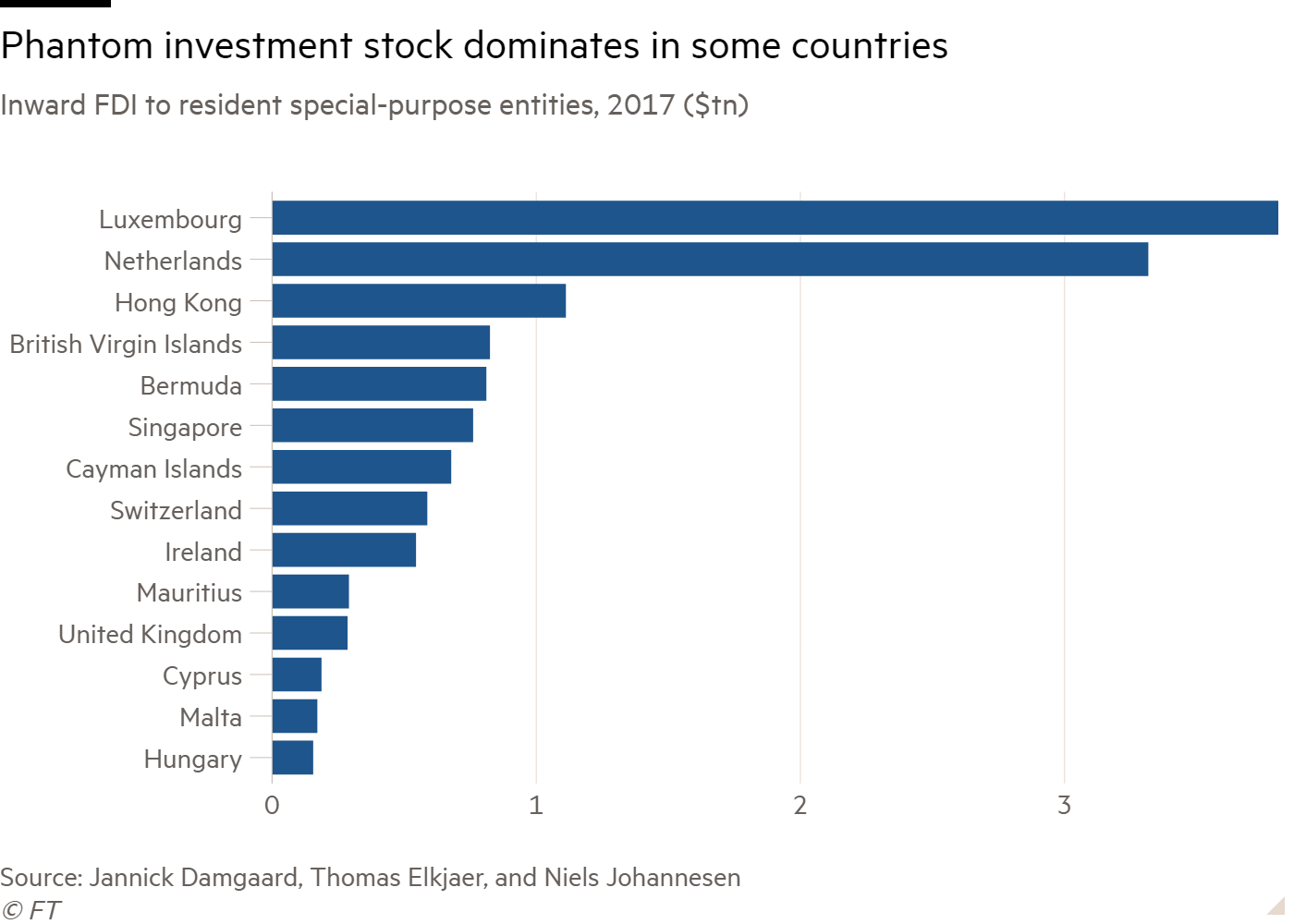

O cenário é pouco auspicioso, já que a elisão fiscal está longe de ser um fenómeno pontual. Em 2017, dois investigadores do FMI, Philip Lane e Gian Milesi-Ferretti, olharam para os fluxos internacionais de capital e procuraram perceber as principais tendências. Os autores focaram-se no Investimento Direto Estrangeiro (IDE), o tipo de fluxo considerado mais desejável pelos países, por estar associado a investimentos de longo prazo, transferência de tecnologia e conhecimento do exterior e ser mais estável do que os investimentos de carteira. No entanto, o cenário encontrado por Lane e Milesi-Ferretti foi bem diferente: boa parte dos fluxos de IDE constituía investimento “fantasma”, isto é, movido pela engenharia financeira do setor empresarial.

A investigação recente do FMI e da Universidade de Copenhaga confirmou esta tendência e estimou que mais de 1/3 dos fluxos de IDE (cerca de 15 biliões de dólares) “passam por empresas fantasma vazias” sem qualquer “atividade empresarial real”, de acordo com os investigadores. Os principais beneficiados são a Holanda e o Luxemburgo, que recebem quase metade do investimento fantasma identificado pelo estudo. Alex Cobham, da Tax Justice Network, esclareceu que práticas como a transferência de lucros se tornaram dominantes na economia global: “É simplesmente a forma de fazer negócios hoje em dia”.

Sem surpresa, o objetivo das empresas é pagar o mínimo possível em impostos. Daí que a criação de um imposto digital internacional seja tão importante: é o que permite travar a corrida para o fundo na tributação das empresas e a perda de receita para paraísos fiscais. Numa altura em que pandemia fez disparar as necessidades de financiamento dos Estados, pode ser que o contexto ajude a forçar um debate sério sobre o papel da política fiscal nas nossas sociedades. Há quem diga que nunca se deve desperdiçar uma boa crise.

Publicado por Vicente Ferreira no blogue Ladrões de Bicicletas.