O mercado de ações dos EUA continua a atingir novos recordes; o preço da bitcoin também está próximo dos máximos e o preço do ouro disparou para níveis sem precedentes.

Os investidores em ativos financeiros (bancos, seguradoras, fundos de pensões, fundos de cobertura, etc.) estão extremamente otimistas e confiantes em relação aos mercados financeiros. Como afirmou o Presidente da Rockefeller International, Ruchir Sharma:

«Apesar das crescentes ameaças à economia dos EUA — desde tarifas elevadas ao colapso da imigração, passando pela erosão das instituições, pelo aumento da dívida e pela inflação persistente —, as grandes empresas e os investidores parecem imperturbáveis. Estão cada vez mais confiantes de que a inteligência artificial é uma força tão grande que pode enfrentar todos os desafios.»

As empresas de IA foram responsáveis por 80% dos ganhos em ações nos EUA em 2025 até ao momento. Isto está a ajudar a financiar e estimular o crescimento dos EUA, à medida que o mercado de ações impulsionado pela IA atrai dinheiro de todo o mundo. Investidores estrangeiros despenderam um valor recorde de 290 mil milhões de dólares em ações dos EUA no segundo trimestre de 2025 e agora detêm cerca de 30% do mercado — a maior participação na história do pós-Segunda Guerra Mundial. Como Sharma comenta, os EUA tornaram-se «numa grande aposta na IA».

A ‘bolha’ de investimento em IA (medida como o preço das ações em relação ao valor contabilístico de uma empresa) é 17 vezes maior do que a frenética bolha dot-com em 2000 — e quatro vezes maior do que a bolha das hipotecas subprime em 2007. A relação entre o valor do mercado de ações dos EUA e o PIB (também conhecida como o ‘Indicador Buffett’) atingiu um novo recorde de 217%, mais de 2 desvios padrão acima da linha de tendência de longo prazo.

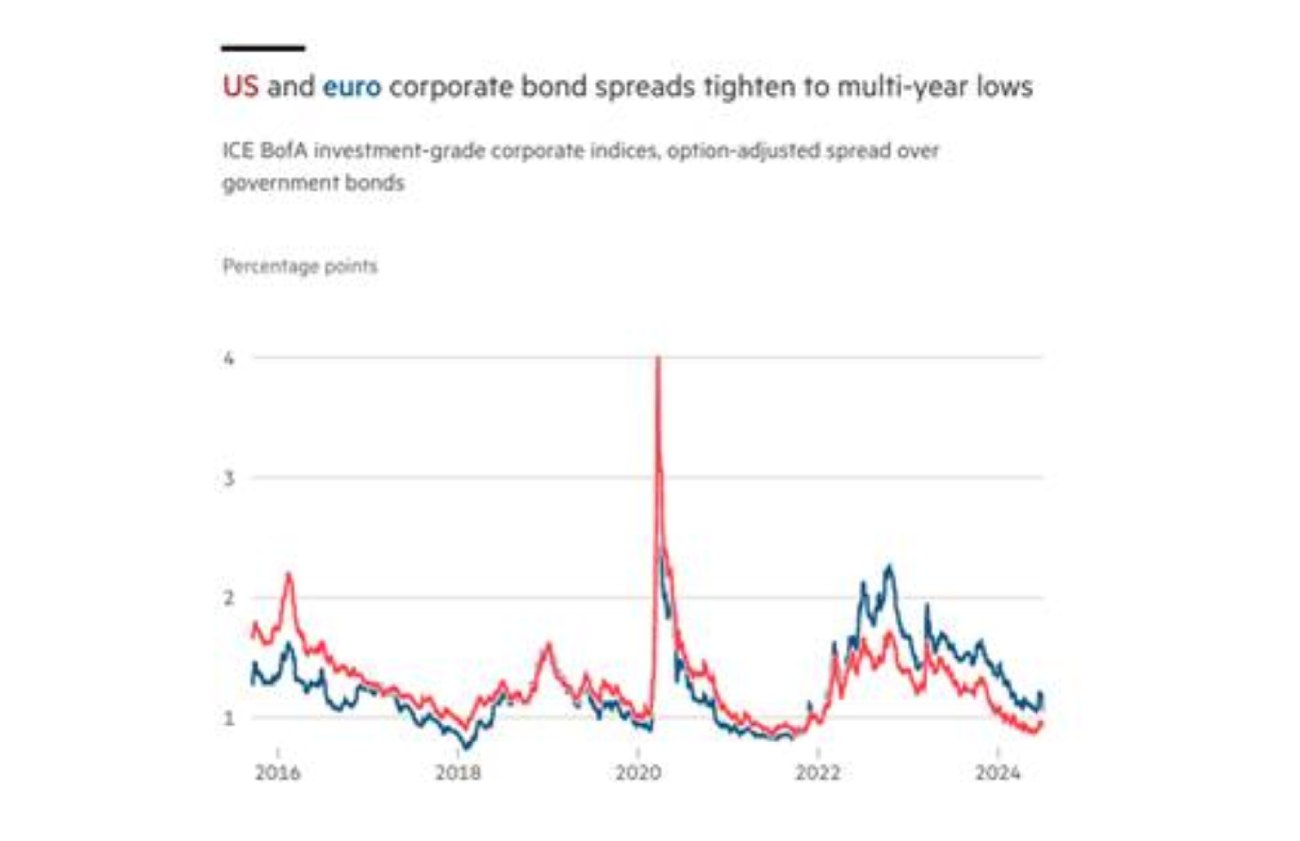

Não são apenas as ações de empresas que estão em alta. Há uma enorme procura para deter dívida de empresas americanas, particularmente as grandes empresas de tecnologia e IA, as chamadas ‘Sete Magníficas’. O spread dos juros pagos sobre os títulos de empesas em comparação com os títulos governamentais, teoricamente mais seguros, caiu para menos de 1%.

A aposta no sucesso futuro da IA é total, ou seja, todos os ovos estão na mesma cesta. Os investidores estão a apostar que os títulos de IA acabarão por proporcionar enormes retornos quando a produtividade do trabalho aumentar drasticamente e, com ela, a rentabilidade das empresas de IA. Matt Eagan, gestor de carteiras da Loomis Sayles, disse que os preços altíssimos dos ativos sugeriam que os investidores estavam a apostar em «ganhos de produtividade como nunca vimos antes» com a IA. «É a principal coisa que pode dar errado».

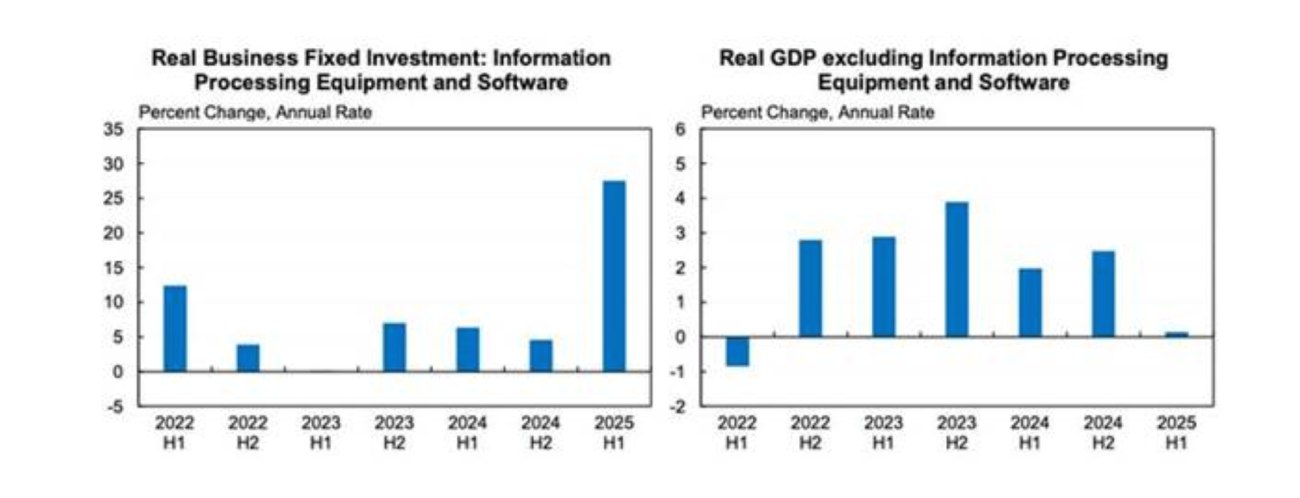

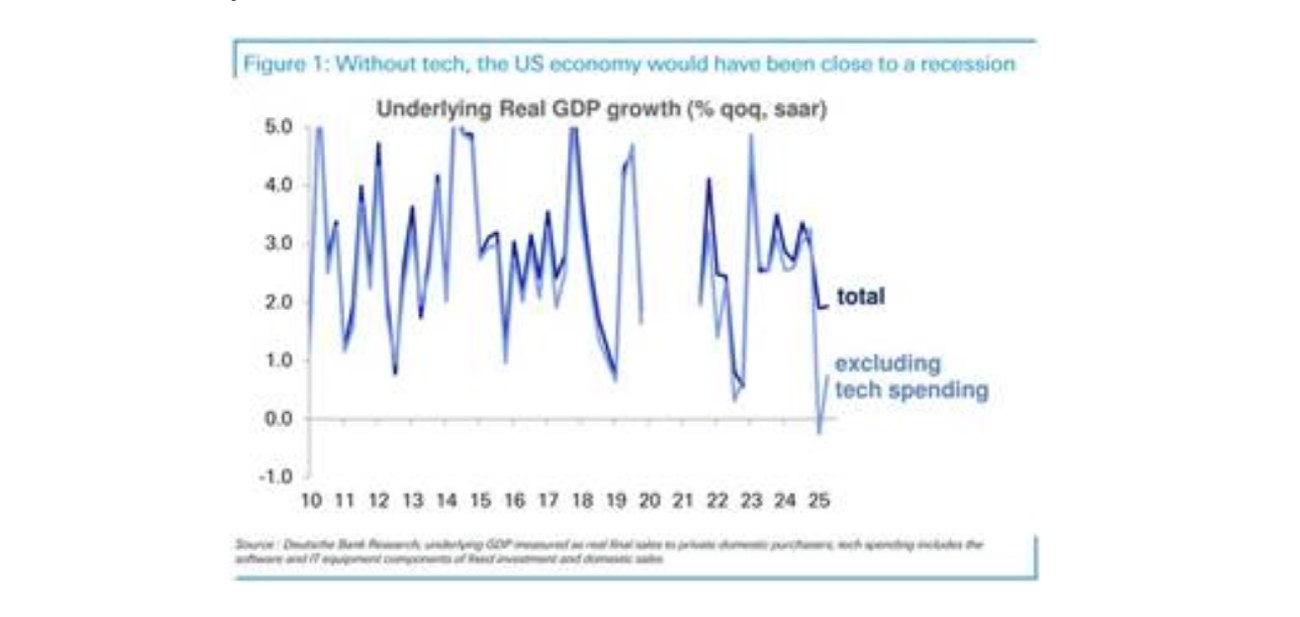

Até agora, há poucos sinais de que o investimento em IA esteja a proporcionar rápidos aumentos de produtividade. Mas, ironicamente, o enorme investimento em centros de dados e infraestruturas de IA está a sustentar a economia dos EUA, entretanto. Quase 40% do crescimento real do PIB dos EUA no último trimestre foi impulsionado por despesas de capital em tecnologia, e a maior parte dessas despesas foi em investimentos relacionados com IA.

A infraestrutura de IA cresceu US$400 mil milhões desde 2022. Uma parte significativa desses gastos foi direcionada para equipamentos de processamento de informação, que atingiram uma taxa anualizada de 39% no primeiro semestre de 2025. O economista de Harvard Jason Furman comentou que o investimento em equipamentos de software e processamento de informação equivale a apenas 4% do PIB dos EUA, mas foi responsável por 92% do crescimento do PIB no primeiro semestre de 2025. Se excluirmos essas categorias, a economia dos EUA cresceu apenas 0,1% no primeiro semestre (taxa anualizada).

Portanto, sem os gastos em tecnologia, os EUA teriam estado em recessão, ou perto disso, este ano.

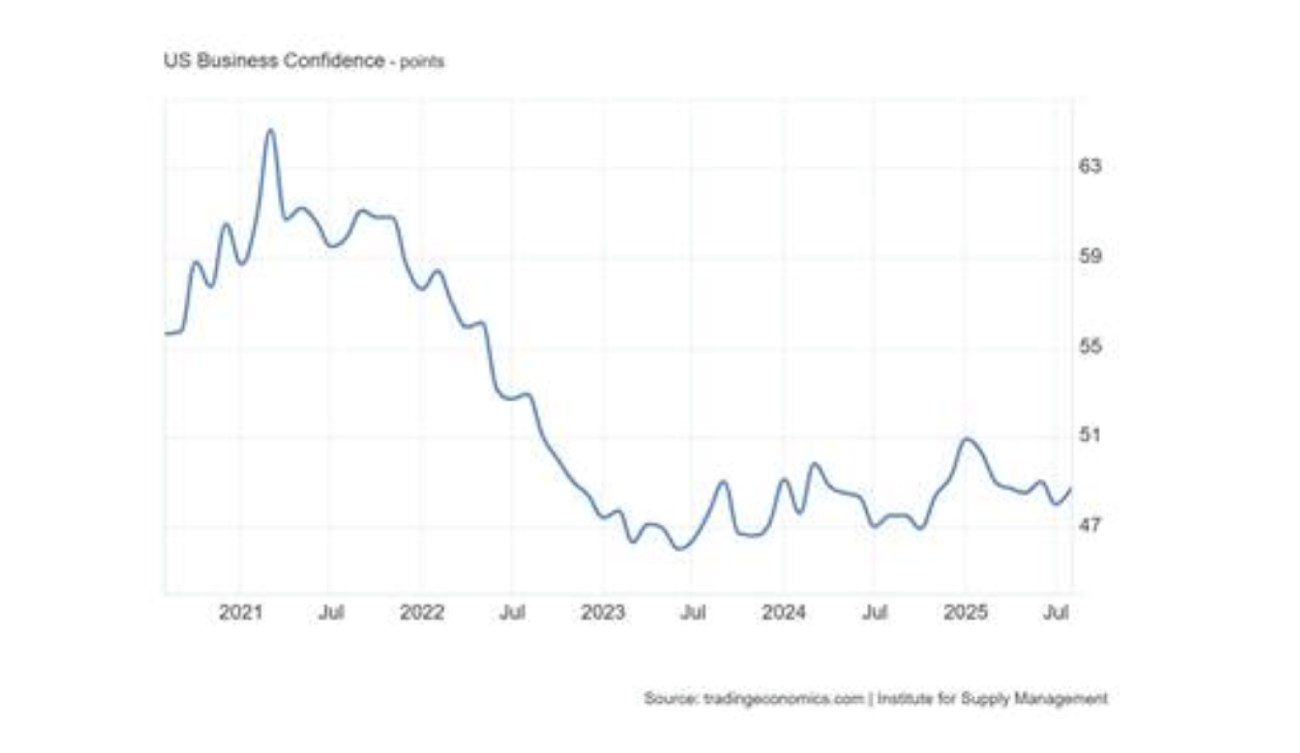

Isto mostra o outro lado da história: a estagnação do resto da economia dos EUA. A indústria manufatureira dos EUA está em recessão há mais de dois anos (ou seja, qualquer pontuação no gráfico abaixo inferior a 50).

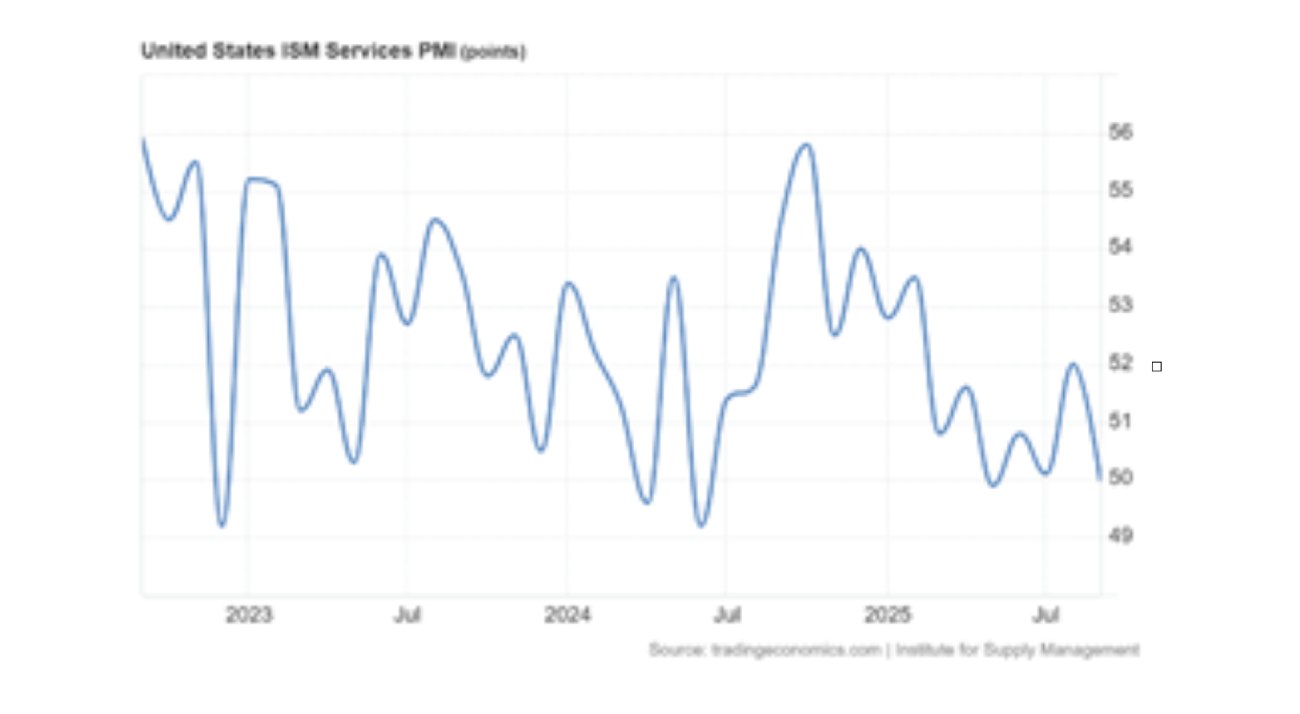

Agora, há sinais de que o setor dos serviços, que é maior, também está em dificuldades. O Índice de Gestores de Compras (PMI) do setor dos serviços (um indicador de investigação económica) caiu de 52 em agosto para 50 em setembro de 2025, ficando bem abaixo das previsões de 51,7, sinalizando que o setor está estagnado.

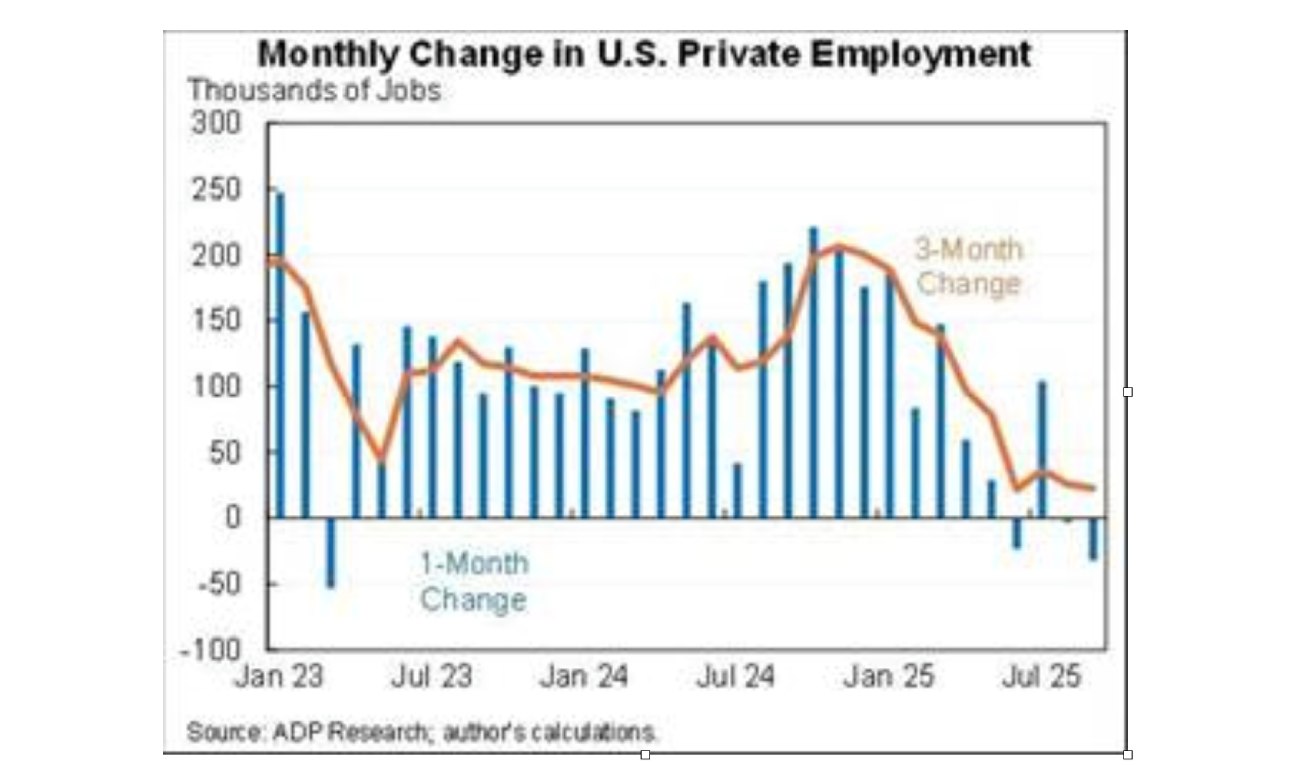

O mercado de trabalho dos EUA também demonstra fraqueza. O emprego cresceu a uma taxa anualizada de apenas 0,5% nos três meses até julho, de acordo com dados oficiais. Isso está bastante abaixo das taxas observadas em 2024. «Estamos numa economia com poucas contratações e poucas demissões», disse o presidente da Reserva Federal, Jerome Powell, no mês passado.

Os jovens trabalhadores nos EUA estão a ser afetados de forma desproporcional pela atual recessão económica. O desemprego juvenil nos EUA aumentou de 6,6% para 10,5% desde abril de 2023. O crescimento salarial dos jovens trabalhadores diminuiu drasticamente. As vagas de emprego para quem está a iniciar a carreira caíram mais de 30%. Os trabalhadores em início de carreira em profissões expostas à IA sofreram um declínio relativo de 13% no emprego.

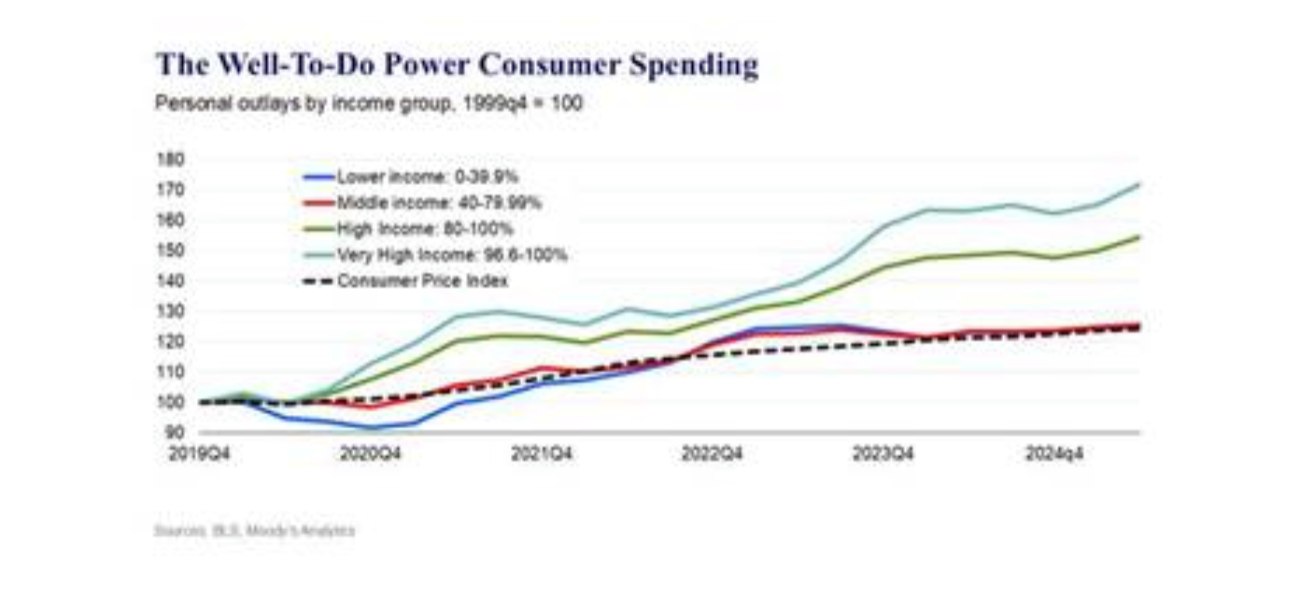

Os únicos americanos que consomem pujantemente são os 20% com os rendimentos mais elevados. Estas famílias têm-se saído bem, e as que se encontram nos 3,3% superiores da distribuição têm-se saído ainda melhor. Os restantes estão a apertar o cinto e a não comprar mais.

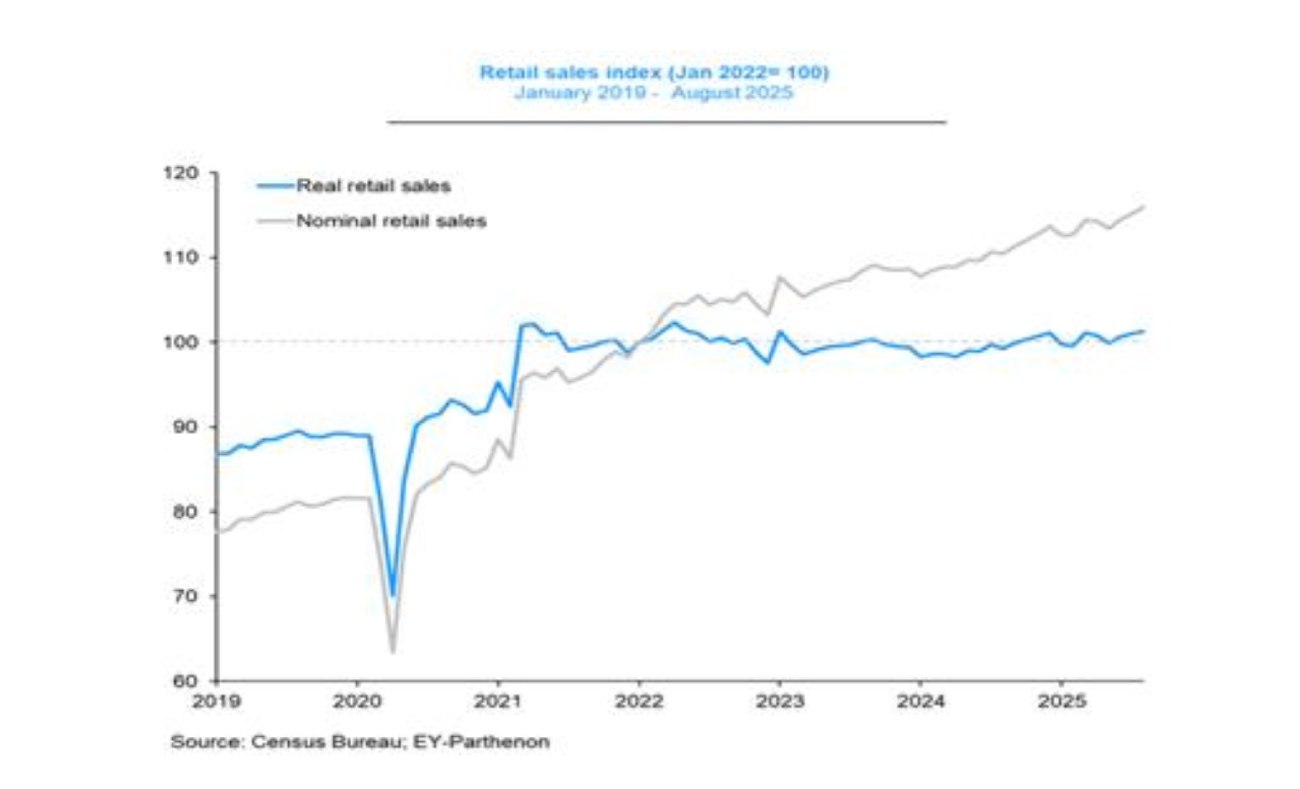

As vendas a retalho (descontando a inflação dos preços) têm permanecido estagnadas há mais de quatro anos.

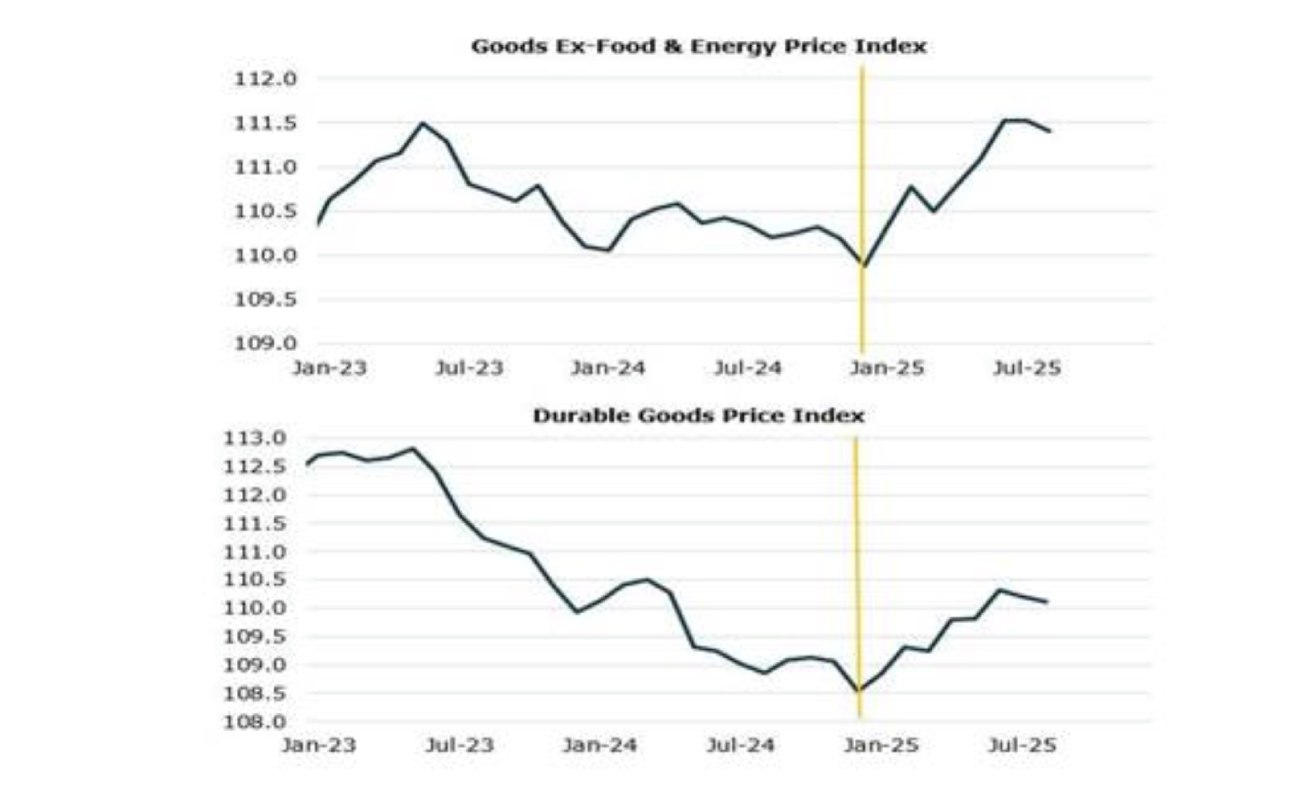

O gráfico acima mostra que a inflação corroeu o poder de compra da maioria dos americanos. A taxa média de inflação permanece estável em torno de 3% ao ano, segundo dados oficiais, bem acima da meta de 2% ao ano estabelecida pela Reserva Federal. E essa taxa média esconde grande parte do impacto real no nível de vida e nos aumentos salariais reais. Os preços dos alimentos e da energia estão a subir muito mais rapidamente. A eletricidade custa agora 40% mais do que há cinco anos.

De facto, os preços da eletricidade estão a ser impulsionados ainda mais pelos centros de dados de IA. A OpenAI consumiu tanta eletricidade quanto Nova Iorque e San Diego juntas no pico da intensa onda de calor de 2024. Ou tanto quanto a procura total de eletricidade da Suíça e Portugal combinadas. Isso equivale à eletricidade de cerca de 20 milhões de pessoas. A Google cancelou recentemente um centro de dados de mil milhões de dólares planeado em Indiana, depois de os residentes terem protestado que o centro de dados iria «aumentar os preços da eletricidade» e «consumir litros e litros de água numa área já afetada pela seca».

Há ainda o impacto da tarifa aduaneira de Trump sobre as importações de bens para os EUA. Apesar de a administração Trump o negar, os preços das importações estão a subir e a começar a repercutir-se nos preços dos produtos dentro dos EUA (não apenas na energia e nos alimentos).

Até agora, as empresas estrangeiras, do ponto de vista agregado, não estão a absorver os custos das tarifas. Durante a guerra comercial de 2018, os preços de importação foram principalmente descontados pelas empresas estrangeiras. Desta vez, os preços de importação não diminuíram. São os importadores norte-americanos, e não os exportadores estrangeiros, que estão a pagar as tarifas, sendo provável que passem os custos para os consumidores no futuro. Como disse o presidente da Reserva Federal,

«as tarifas estão a ser pagas principalmente pelas empresas que estão entre o exportador e o consumidor... Todas essas empresas e entidades intermediárias dirão que têm toda a intenção passar esses custos [para o consumidor] com o tempo».

Importadores, distribuidores e retalhistas estão a pagar custos mais elevados antecipadamente e esperam poder eventualmente aumentar os preços o suficiente para transferir o encargo. O problema é que os consumidores já estão sem recursos. Os orçamentos familiares estão sob pressão devido ao aumento da dívida, dos atrasos no pagamento de créditos, e dos salários que não chegam para cobrir as despesas. Tentar repassar os custos das tarifas neste ambiente reduziria ainda mais a procura.

As empresas sabem disto, e é por isso que muitas delas estão a absorver os custos. Mas, quando o fazem, as suas margens diminuem e torna-se mais difícil manter as operações sem fazer cortes noutras áreas. Quando a rentabilidade é pressionada, a administração tem poucas opções. Não pode controlar as tarifas e não pode forçar os consumidores a gastar mais – o que pode controlar são as despesas. Isto começa com a redução das contratações e dos planos de crescimento, seguida do da redução de horários e de horas extras. Se as tarifas permanecerem em vigor e os consumidores continuarem fracos, os efeitos em cadeia espalhar-se-ão ainda mais no mercado de trabalho.

Há ainda a despesa pública. O atual encerramento de departamentos governamentais imposto pelo Congresso deu ao governo Trump mais uma oportunidade de extinguir postos de trabalho no governo federal, numa tentativa vã de reduzir o défice orçamental e a crescente dívida pública. É uma tentativa vã porque a alegação de Trump de que o aumento das receitas aduaneiras resolverá o problema não é credível. Desde janeiro de 2025, elas representam ainda apenas 2,4% da receita federal total projetada para o ano fiscal de 2025, de $5,2 biliões.

Quanto à alegação de que as tarifas acabariam por corrigir o défice comercial dos EUA com o resto do mundo, isso também se revelou um disparate até agora. Nos primeiros sete meses de 2024, o défice foi de 500 mil milhões de dólares; nos primeiros sete meses de 2025, foi de 654 mil milhões de dólares, um aumento de 31% em relação ao ano anterior, atingindo um recorde histórico.

Ao contrário do que afirma Trump, os aumentos das tarifas sobre as importações pouco contribuirão para «tornar a América grande novamente» no setor industrial. Robert Lawrence, da Kennedy School da Universidade de Harvard, considera que «eliminar o défice comercial praticamente não aumentaria a percentagem de emprego na indústria transformadora dos EUA». O valor acrescentado líquido no défice comercial de produtos manufaturados em 2024 foi de 21,5% da produção dos EUA. Este seria o aumento no valor dos EUA se o défice comercial fosse eliminado. Quantos empregos é que isso geraria? Seriam 2,8 milhões de empregos, o que representaria um aumento de apenas 1,7 pontos percentuais na participação da indústria manufatureira no emprego nos EUA, para 9,7% do total de empregos. Mas a participação dos trabalhadores da produção na indústria manufatureira dos EUA, neste caso, é de apenas 4,7%, sendo os outros 5 pontos percentuais compostos por gerentes, contabilistas, engenheiros, motoristas, vendedores e similares. O aumento no emprego dos trabalhadores diretamente envolvidos na produção seria de apenas 1,3 milhões, ou somente 0,9% do emprego nos EUA.

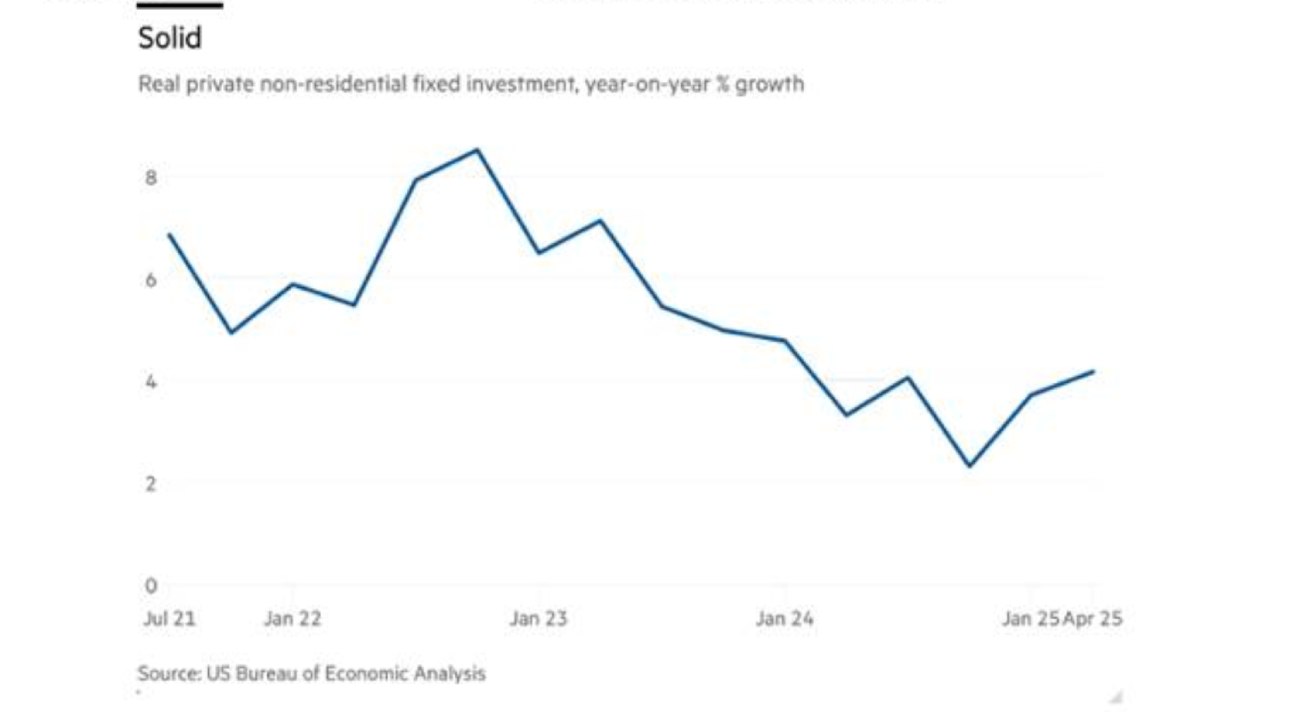

A economia dos EUA ainda não está de joelhos e em recessão, porque o investimento empresarial ainda está a crescer, embora a um ritmo mais lento.

Os lucros das empresas continuam a crescer. O resultado operacional das empresas do S&P500 (excluindo as empresas do setor financeiro) cresceu 9% no último trimestre, em comparação com o ano anterior. As receitas aumentaram 7% (antes da inflação). Mas isso aplica-se apenas às maiores empresas, lideradas pelas ‘Sete Magníficas’. No geral, o setor empresarial não financeiro dos EUA está a começar a ver o crescimento dos lucros esvanecer-se.

A Fed está pronta para reduzir ainda mais a taxa de juro de referência nos próximos seis meses, diminuindo o custo dos empréstimos para aqueles que querem especular com esses ativos financeiros fictícios. Portanto, ainda não houve uma recessão. Mas, cada vez mais, tudo depende do boom da IA para garantir produtividade e rentabilidade. Se os retornos dos investimentos maciços em IA forem baixos, isso poderá causar uma séria correção no mercado de ações.

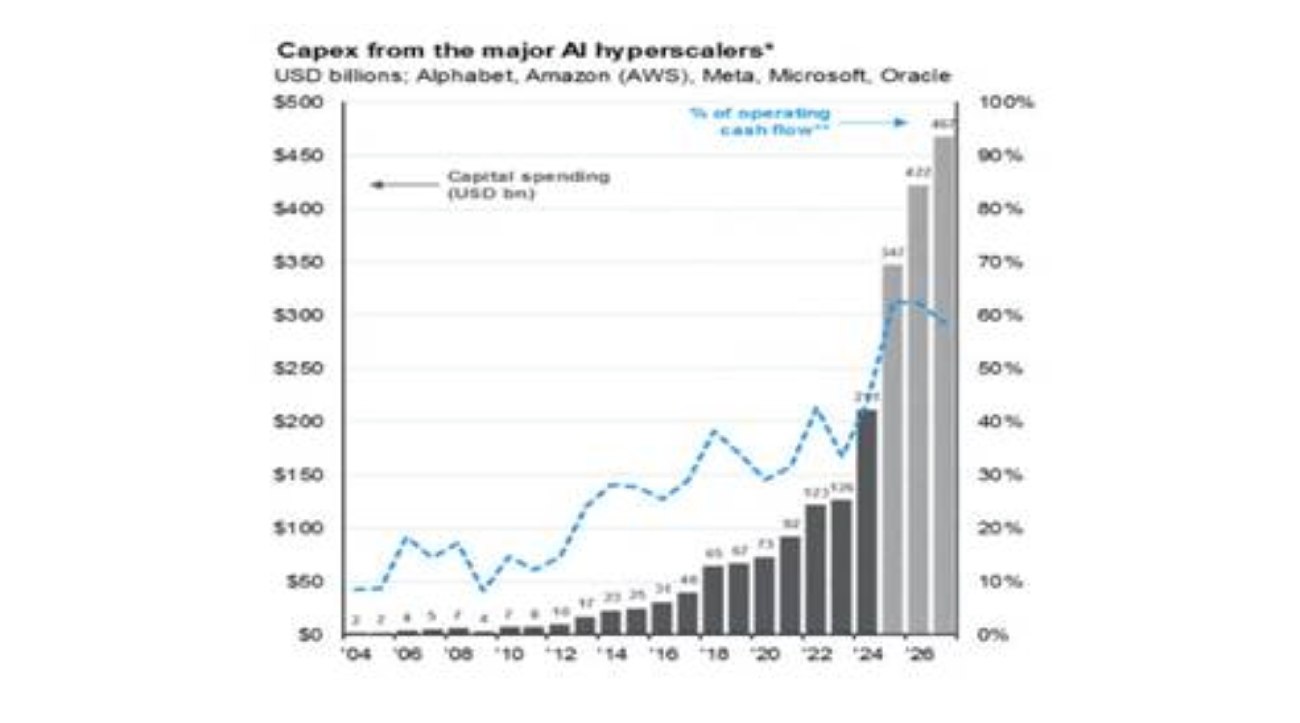

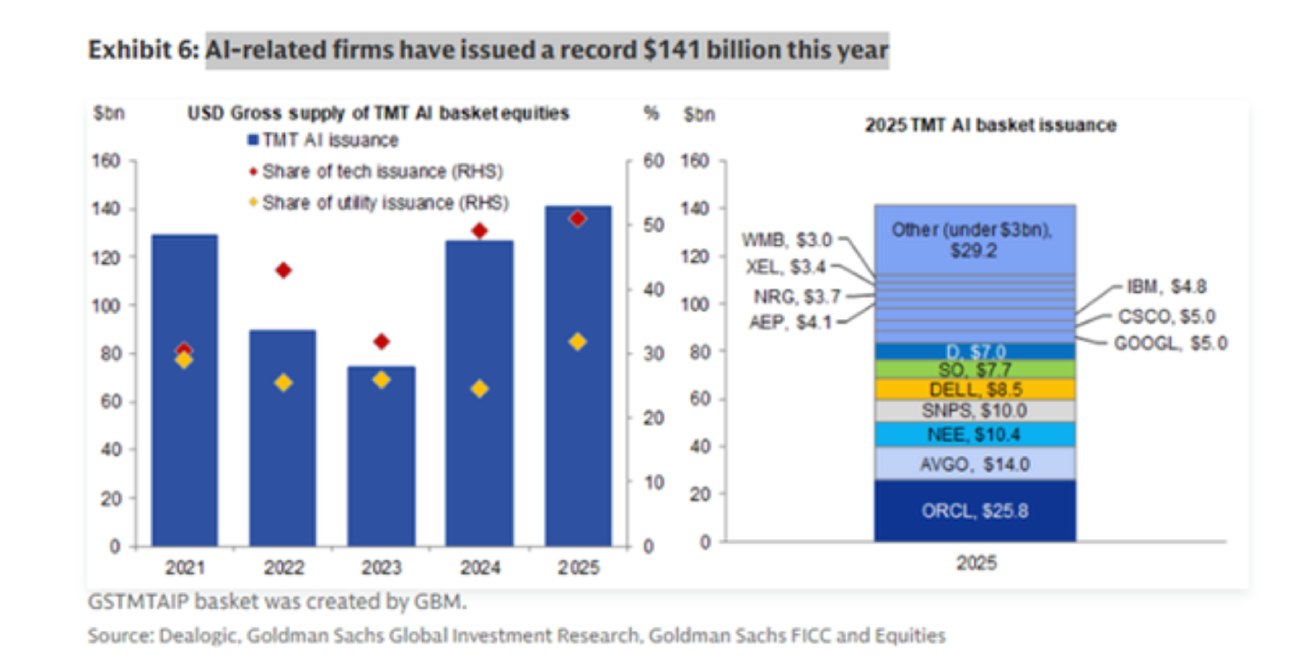

É verdade que as grandes empresas de tecnologia financiaram a maior parte dos seus investimentos em IA com fluxo de caixa. Mas as enormes reservas de tesouraria das ‘Sete Magníficas’ estão a esgotar-se, e as empresas de IA estão cada vez mais a recorrer à emissão de ações e dívida.

As empresas de IA estão agora a assinar contratos entre si para aumentar as receitas. Trata-se de uma espécie de ‘jogo das cadeiras’ financeiro. A OpenAI assinou este ano contratos no valor de cerca de 1 bilião de dólares para obter capacidade computacional para executar os seus modelos de inteligência artificial, compromissos que superam em muito as suas receitas. A OpenAI está a queimar dinheiro em infraestruturas, chips e talento, sem dispor do capital necessário para financiar estes grandes planos. Assim, para financiar a sua expansão, a OpenAI angariou enormes quantias de capital e começou a recorrer aos mercados de dívida. Ela garantiu US$ 4 mil milhões em dívidas a bancos no ano passado e angariou cerca de US$ 47 mil milhões em negócios de capital de risco nos últimos 12 meses — embora uma parte significativa disso dependa da Microsoft, o seu maior financiador, neles permanecer. A agência de classificação de crédito Moody's alertou que grande parte das vendas futuras de centros de dados da Oracle depende da OpenAI e da sua capacidade ainda não comprovada para gerar lucro.

Muito depende agora de receitas de empresas como a OpenAI aumentarem suficientemente para começar a cobrir o aumento exponencial dos custos. Os economistas da Goldman Sachs afirmam que a IA já está a impulsionar a economia dos EUA em cerca de 160 mil milhões de dólares, ou 0,7% do PIB dos EUA nos quatro anos desde 2022, o que se traduz em cerca de 0,3 pontos percentuais de crescimento anualizado. Mas isto é mais um truque estatístico do que um crescimento real da produtividade da IA até agora, havendo também pouco aumento de receita para o setor de IA. De facto, os retornos do desenvolvimento da IA podem estar a diminuir. O custo do lançamento do ChatGPT-3 foi de 50 milhões de dólares, o do ChatGPT-4 foi de 500 milhões de dólares, enquanto o do mais recente ChatGPT-5 foi de 5 mil milhões de dólares e, segundo a maioria dos utilizadores, não foi significativamente melhor do que a versão anterior. Entretanto, concorrentes como o Deepseek da China e outros muito mais baratos estão a minar a perspetiva de potenciais receitas.

Portanto, uma crise financeira é provável. Mas quando as bolhas de investimento financeiro estouram, a nova tecnologia não desaparece. Em vez disso, ela pode ser adquirida a preços baixos por novos participantes no que o economista austríaco Joseph Schumpeter chamou de «destruição criativa». A propósito, esse é exatamente o argumento dos vencedores deste ano do chamado prémio Nobel de Economia, Philippe Aghion e Peter Howitt. Os booms e as recessões são inevitáveis, mas necessários para impulsionar a inovação.

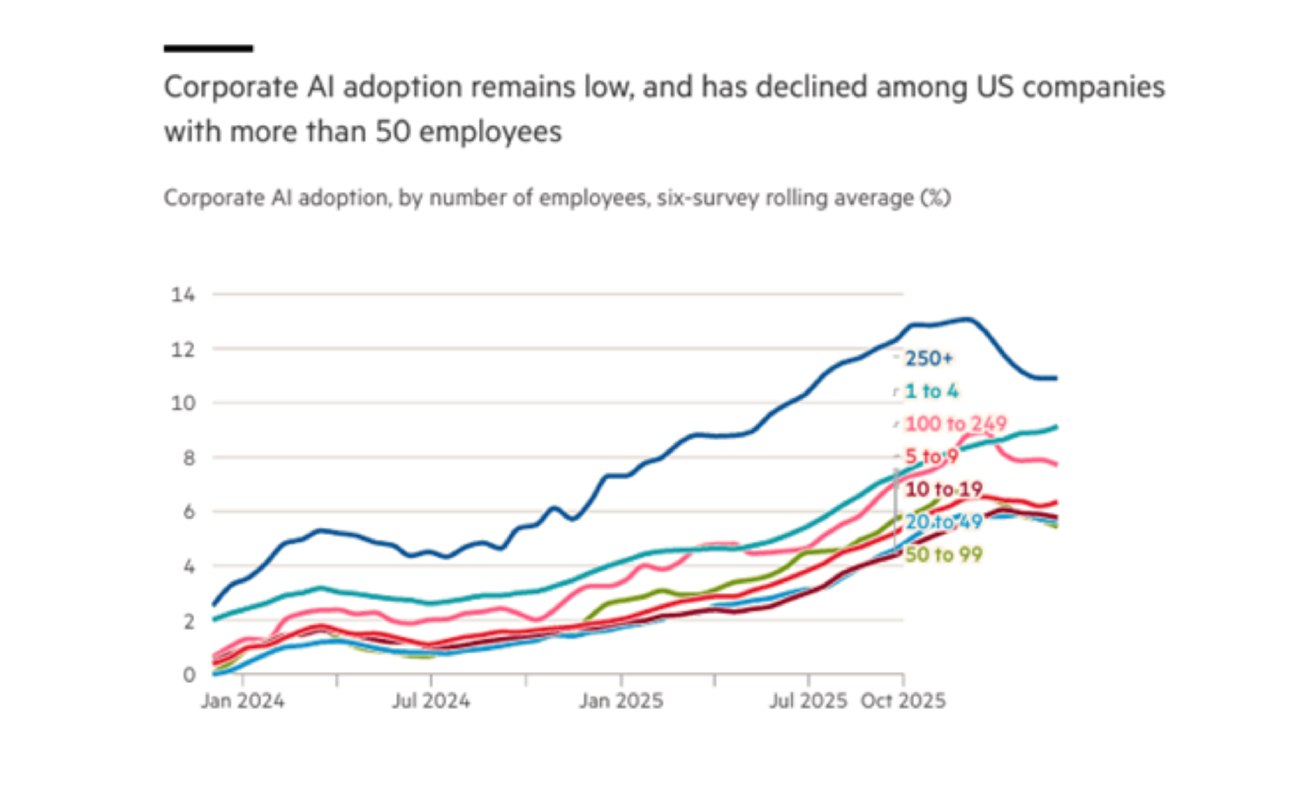

Portanto, a tecnologia de IA poderia eventualmente proporcionar um maior crescimento da produtividade se conseguisse eliminar suficientemente a mão de obra humana. Mas isso só poderá concretizar-se após uma crise financeira e a consequente recessão da economia dos EUA. E se a economia dos EUA movida pela IA entrar em queda, o mesmo acontecerá com as restantes grandes economias. O tempo não está do lado das ‘Sete Magníficas’. Na verdade, a adoção da tecnologia de IA pelas empresas continua baixa e está mesmo a diminuir entre as empresas de maior dimensão.

Entretanto, os gastos em capacidade de IA continuam a aumentar; e os investidores continuam a investir na compra de ações e dívidas de empresas de IA. Trata-se de uma grande aposta na IA para a economia dos EUA.

Michael Roberts é economista e autor de livros como The Great Recession – a Marxist view (2009); The Long Depression (2016); Marx 200: a review of Marx’s economics (2018). Artigo publicado no blogue do autor. Traduzido por Diogo Machado para o Esquerda.net.