Esta quinta-feira o BCE anunciou um aumento de 50 pontos base nas taxas de juro de referência com efeitos a partir de 27 de julho. É a primeira vez em 11 anos que as taxas de juro aumentam.

Em maior detalhe, as três taxas de juro em questão são: 1) a taxa de juro aplicável às operações principais de refinanciamento, que sobe de 0% para 0,5%, 2) a taxa de juro aplicável à facilidade permanente de cedência de liquidez, que avança de 0,25% para 0,75%, e 3) por a taxa de depósitos, que passa de -0,50% para 0%.

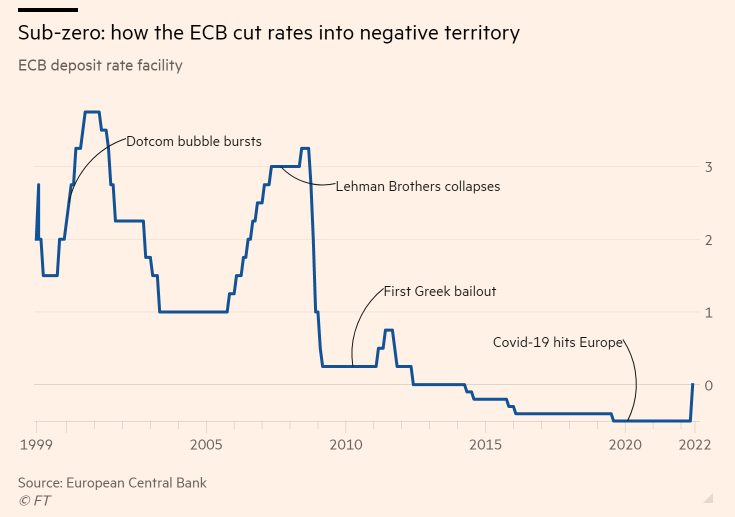

Aumento das taxas de juro maior do que previsto anteriormente

A semana passada, a previsão é que o aumento seria de 25 pontos base. No entanto, com a desvalorização do euro e a política monetária mais restrita pela Reserva Federal nos EUA, afigurava-se plausível que o BCE se sentisse pressionado a agir mais rápido.

Para além disso, existia internamente uma divisão entre os membros dos países frugais (chamados de “falcões”), como a Áustria, Holanda e Alemanha, que apelavam a uma subida mais agressiva, e as “pombas”, países como Espanha, Itália e França, que argumentavam em favor de uma atuação mais moderada.

O BCE comunicou que "O Conselho do BCE considerou apropriado dar um primeiro passo maior, na sua trajetória de normalização das taxas de juro diretoras, do que o sinalizado na reunião anterior. Esta decisão assenta na avaliação atualizada do Conselho do BCE relativamente aos riscos de inflação e no apoio reforçado proporcionado [pela nova ferramenta ‘anti-crise’] para a transmissão eficaz da política monetária".

Face a uma inflação de 8,6% na Zona Euro em junho, muito acima da meta de 2% definida no mandato do BCE, este garante que "apoiará o regresso da inflação ao objetivo de médio prazo do Conselho do BCE, ao ancorar mais firmemente as expectativas de inflação e ao garantir o ajustamento das condições da procura para a consecução do objetivo de inflação a médio prazo". Já sinalizou que o voltará a proceder a uma subida das taxas novamente em setembro.

BCE aprova também ferramenta anti-crise

Nas palavras do jornal espanhol El Pais, Lagarde está “perante a sua prova de fogo: conter a inflação sem causar uma nova crise do euro”. Por um lado, a doutrina económica, e o mandato definido pelo BCE, exigem que se estanque a escalada da inflação ao encarecer o preço do dinheiro. Por outro, o aumento das taxas de juro de referência pressiona os países periféricos do sul europeu por dificultar o acesso a financiamento nos mercados de capitais. O que na última vez, aquando da crise das dívidas soberanas em 2014, levou a uma crise da sustentabilidade moeda única. Prova disso mesmo foi o aumento das taxas de juro das dívidas públicas de Portugal, Grécia, Espanha e Itália quando Lagarde anunciou que o BCE inverteria a sua política monetária.

Este dilema de atuação não é sentido pelos outros bancos centrais como o FED, o Banco do Canadá ou o Banco de Inglaterra, que têm apostado numa política monetária mais restritiva.

Para se acautelar, o BCE aprovou esta quinta-feira também uma ferramenta anti-crise chamada Instrumento de Proteção da Transmissão (IPT). A ideia é permitir-lhe fazer aquisições de títulos de dívida junto do mercado sem quaisquer restrições, e num volume dependente da gravidade da situação, quando se verificar uma diferença injustificada entre os prémios de risco (retorno pela contração de crédito) dos vários países da União Monetária.

O BCE explica que pode ser ativado "a fim de contrariar dinâmicas de mercado desordenadas, injustificadas e passíveis de representar uma ameaça grave" para a transmissão da política monetária na Zona Euro. "O volume das aquisições de ativos ao abrigo do IPT depende da gravidade dos riscos para a transmissão da política monetária. As aquisições não estão sujeitas a restrições prévias".

Ao contrário dos programas regulares de compra dívida, e que terminaram recentemente (o PEPP e o APP), agora os critérios de dimensão de cada país não serão aplicados para determinar a parcela de capital que lhes é atribuído. Isto permite ao BCE continuar a reinvestir os montantes dos títulos de dívida que atingem as maturidades.

Citado pelo Financial Times, Holger Schmieding, economista-chefe do banco de investimento alemão Berenberg, sublinha esta decisão como “(...) uma grande negociação. Os falcões proverbiais do BCE prevaleceram com sua exigência de uma taxa de 50 pontos base em vez de uma taxa de 25 pontos base; as pombas ganharam uma nova linha de defesa contra um aumento excessivo dos spreads dentro da zona do euro”.

Os bancos irão conceder menos crédito e o financiamento encarecerá

Outra consequência desta decisão do BCE é o encarecimento do crédito. Por exemplo, as Euribors utilizadas no crédito à habitação aumentaram de forma a pressionar o agravamento em 90 euros das prestações. Tendo em consideração o alto nível de recurso a crédito pelas famílias, isto irá traduzir-se num maior encargo financeiro. Em Portugal mais de 1,3 milhões de contratos de crédito à habitação têm taxa de juro variável.

Neste sentido, Lagarde reconhece que a banca irá responder com uma menor oferta de crédito e maiores restrições no acesso.