Ao provocar um voto de confiança que tem probabilidades de ser aprovado, François Bayrou tenta introduzir um novo elemento na equação política francesa: os mercados financeiros. Por trás das posturas de sacrifício do primeiro-ministro, existe a hipótese de uma estratégia que visa subjugar a democracia à pressão do capital financeiro.

Desde o fim da crise sanitária, Emmanuel Macron e o seu campo político tentam impor uma lógica de austeridade à França, pois o “bloco central” defende acima de tudo uma política de classe. O inquilino do Eliseu mudou muito em vários assuntos, mas nunca variou neste ponto: ele quer, acima de tudo, proteger os interesses e as vantagens do capital.

Esta posição implica uma política que combina a manutenção das ajudas públicas ao setor privado, a preservação dos benefícios fiscais concedidos desde 2018 ao capital e a concessão de garantias aos mercados financeiros. Por outras palavras, trata-se de fazer com que os assalariados, os reformados e os serviços públicos paguem por esta tripla exigência. A lógica é, portanto, a de uma política de austeridade centrada nas classes populares.

França

Bayrou fala em “submersão migratória” e põe em risco a aprovação do Orçamento

Este quadro permite compreender a obstinação em relação ao subsídio de desemprego que, desde 2019, sofreu quatro reformas (com uma quinta em preparação), cada uma das quais fez com que os que procuram emprego perdessem direitos. Mas é também esta política que permite compreender o paradoxo aparentemente incompreensível de uma França que multiplica os défices ao mesmo tempo que degrada a qualidade dos serviços públicos.

A isto acrescenta-se um último dado: o próprio fracasso desta política. As promessas neoliberais evaporaram-se. A redução da tributação sobre o capital não permitiu relançar o crescimento e a produtividade. Pelo contrário, o crescimento francês é o mais fraco desde 2012 e a produtividade recuou desde 2019. Consequentemente, faltam recursos ao Estado e o défice e a dívida disparam. Paralelamente, o descontentamento popular não pára de crescer.

O bloco central deve, portanto, encontrar uma solução para esta equação delicada: impor uma política de austeridade mais rigorosa, direcionada aos serviços públicos e aos assalariados, para preservar os interesses do capital, uma vez que os recursos do Estado estão sob pressão. Ao mesmo tempo, a população exige uma melhoria dos serviços públicos e do nível de vida.

Logicamente, o caminho democrático está bloqueado para Emmanuel Macron. E é por isso que, por duas vezes, em 2022 e 2024, o seu campo não obteve a maioria absoluta nas eleições legislativas. Uma nova dissolução não resolveria o problema, a menos que se considere que a extrema direita assuma diretamente os interesses do capital, o que, diga-se de passagem, é uma opção agora em cima da mesa.

Torcer o braço da democracia

Enquanto isso, para o campo macronista, não há outra solução a não ser “forçar” parte dos parlamentares a se unirem em torno do princípio da austeridade, numa lógica de “grande coligação” ou “união nacional”. E, para isso, a alavanca de que dispõe o bloco central é a pressão dos mercados financeiros.

É uma estratégia bem conhecida, que se repetiu várias vezes durante a crise financeira europeia da década de 2010.

Assim, em novembro de 2011, após o primeiro-ministro grego Giórgos Papandréou ter anunciado a convocação de um referendo sobre o acordo proposto pela troika (Fundo Monetário Internacional, Comissão Europeia e Banco Central Europeu), os mercados financeiros atacaram o país. Em poucos dias, o referendo foi cancelado e um governo de união nacional reunindo socialistas, direita e extrema direita foi formado sob a liderança de Loukás Papadímos, um ex-banqueiro central. Em junho de 2012, essa “grande coligação” foi continuada sob a liderança da direita. Em setembro de 2011, o mesmo cenário impôs uma grande coligação sob a liderança de Mario Monti na Itália.

Quando a democracia se opõe à política de austeridade, que é sempre uma política de redistribuição favorável ao capital, os mercados financeiros são instrumentos úteis para forçar a democracia. Em nome do “interesse nacional” e da “salvação do país” sujeitos à pressão dos mercados, partidos até então inimigos mortais tornam-se espontaneamente aliados. E conduzem uma política logicamente ditada pelos mercados, uma vez que esses governos tiram a sua legitimidade desses mesmos mercados.

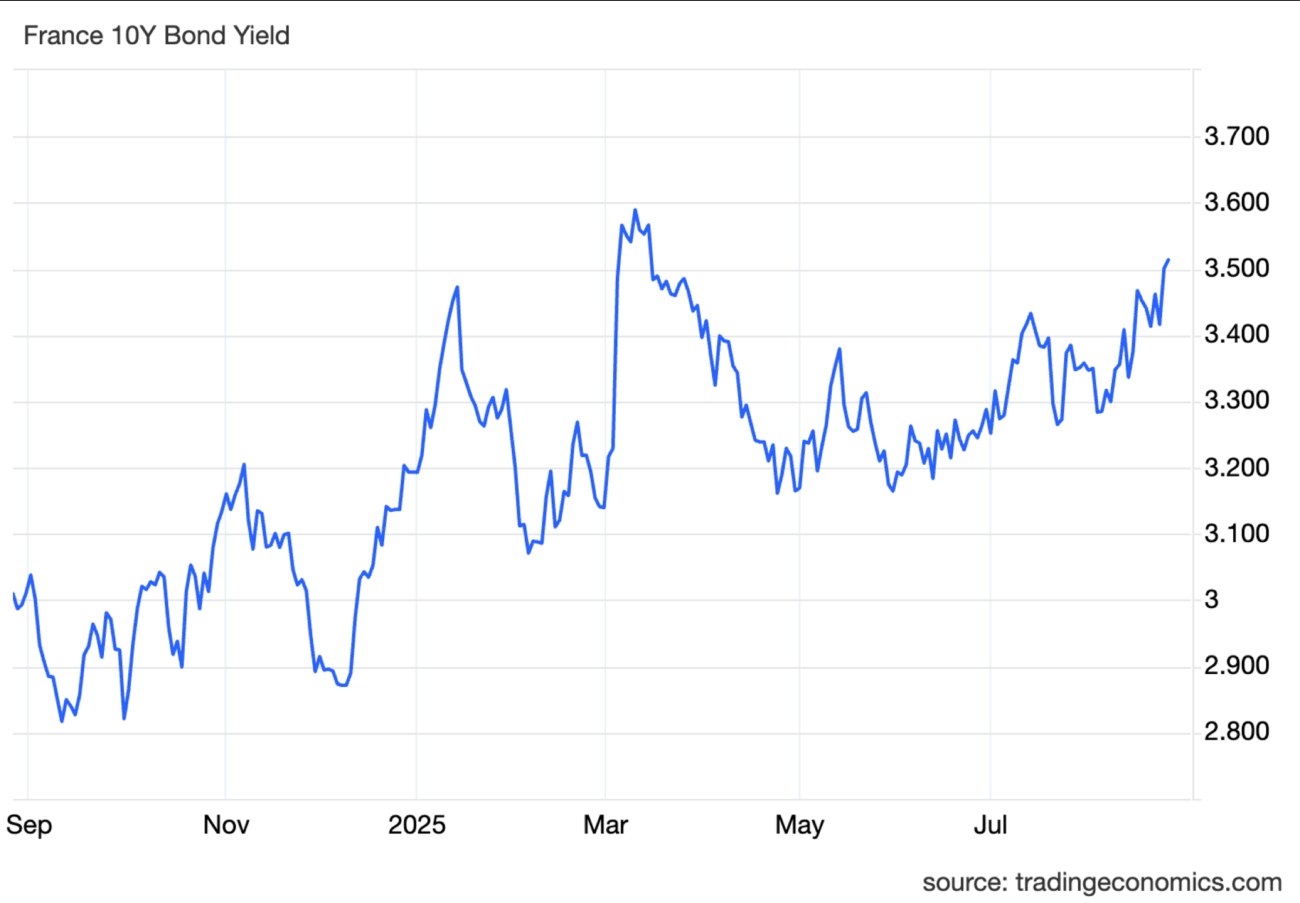

No contexto francês de 2025, parece impossível impor tal política de austeridade. Por isso, ela tem de ser imposta a partir do exterior. O problema é que, mesmo que as taxas francesas a dez anos tenham subido nos últimos anos, ainda estamos longe dos níveis de uma crise financeira. O diferencial das taxas a dez anos com a Alemanha recuou em meados de agosto de 2025 para o seu nível mais baixo desde o anúncio da dissolução da Assembleia Nacional em junho de 2024. A França não tem dificuldade em encontrar investidores para se refinanciar.

Nestas condições, a única solução parecia ser reintegrar os mercados financeiros na equação política. E para isso, nada melhor do que criar o caos político. Aliás, Emmanuel Macron sabe bem disso, uma vez que a subida das taxas francesas não se explica pela situação das finanças públicas, mas pelo anúncio da dissolução. Em dois dias, o diferencial das taxas a dez anos com a Alemanha passou de 48 pontos base (0,48 ponto percentual) para 80 pontos base. E o diferencial nunca mais voltou ao nível anterior a 9 de junho.

Ao colocar a confiança na questão geral da situação financeira da França, mais do que nas medidas corretivas, François Bayrou, com o acordo de Emmanuel Macron (que insistiu muito neste ponto), coloca precisamente o debate nos termos em que os mercados querem que ele seja colocado. Para os mercados, a única bússola consiste em saber se existe um consenso político capaz de dar prioridade ao reembolso das suas dívidas.

Ao contrário do que se pensa, este ponto é, para eles, mais decisivo do que o nível da dívida ou a notação das agências, que costumam chegar sempre depois da batalha. É por esta razão que o Japão pode ter uma dívida gigantesca e que a taxa francesa a dez anos, em 26 de agosto, é, com 3,5%, 5 pontos base (0,05 ponto percentual) mais elevada do que a da Grécia. Mesmo que a dívida grega represente quase 40 pontos do PIB a mais do que a dívida francesa.

Impor a agenda austeritária

Ao ligar o destino do governo Bayrou à priorização da questão da dívida, Emmanuel Macron dirige-se diretamente aos mercados. Ele quer provar que a situação política francesa representa uma ameaça à qualidade da dívida francesa. Inevitavelmente, a queda deste governo provocaria uma pequena tempestade nos mercados.

A partir daí, o Eliseu teria tudo a ganhar, em pleno mês de setembro e quando as discussões orçamentais ainda não começaram, em espalhar o pânico e gritar em defesa da salvaguarda do país. Para acalmar os mercados, seria então necessário construir um programa de austeridade no âmbito de um governo de união nacional alargado, liderado por um “especialista” ou por qualquer figura tutelar.

A oposição teria então de escolher: ou o caos financeiro ou a colaboração com o bloco central. Obviamente, o alvo desta estratégia seria o Partido Socialista (PS), que já cedeu, pelo menos duas vezes, em 1983 e em 2012, à pressão dos mercados financeiros. Pretendendo ser “responsável” e herdeiro de uma “esquerda de governo”, o PS pode, de facto, ser sensível ao caráter urgente da situação. Na Europa, praticamente todos os partidos social-democratas participaram nesta lógica de submissão aos mercados financeiros. E foi isso que levou ao seu colapso eleitoral nos últimos dez anos.

No entanto, se a bancada do PS se juntar ao bloco central e aos Republicanos (LR), a coligação terá 276 assentos. São 13 lugares a menos do que a maioria absoluta de 289, mas tendo em conta a possível adesão de parte dos 23 membros do grupo Liot (Liberdade, Independentes, Ultramar e Territórios), a maioria é então alcançável.

Se aceitarmos essa hipótese, a queda de François Bayrou não constituiria então um revés, mas, pelo contrário, seria desejada: permitiria criar uma tempestade nos mercados e submeter as escolhas democráticas às exigências destes. O primeiro-ministro reconheceu-o, de certa forma, numa resposta a uma pergunta de um jornalista durante a sua conferência de imprensa de 25 de agosto. À pergunta sobre o risco que ele estava a fazer o país correr, François Bayrou respondeu que estava a correr esse risco conscientemente.

Uma aposta incerta

O que reforça essa hipótese é, naturalmente, o precedente da dissolução que tentou, mais ou menos, o mesmo exercício. Sem sucesso, aliás. É também porque, desde a queda do governo Barnier, a prioridade do Eliseu parece ser separar o PS do resto das forças de esquerda.

Até porque o PS não tem muito a ganhar com uma nova dissolução e as suas propostas alternativas à austeridade em caso de turbulência nos mercados são reduzidas. Foi isso que mostrou, precisamente, o início do quinquénio de François Hollande que, recordemos, continua a ser deputado da bancada do PS. Também se pode imaginar que o bloco central ceda uma medida mínima de “justiça fiscal” para fazer passar um plano de austeridade violento que daria o troco e permitiria a união.

Nada garante que, desta vez, a manobra possa funcionar. Pelo menos três obstáculos podem impedi-la. Em primeiro lugar, o facto de, politicamente, Emmanuel Macron ser um repelente bastante generalizado. É difícil para a oposição aliar-se ao campo macronista, mesmo que o caso LR mostre que isso é possível. Em dezembro passado, o PS não salvou Michel Barnier, apesar de sua contribuição extraordinária sobre os altos rendimentos.

Em seguida, se o movimento de 10 de setembro e as greves setoriais ganharem força, qualquer governo de grande coligação se constituirá logicamente contra o movimento social, e então poderá ser difícil para o PS assumir tal posição.

Por fim, não é certo que a queda do governo Bayrou provoque pânico financeiro. A dívida francesa continua a ser uma matéria-prima útil para os mercados financeiros e a crise política já está incorporada nos preços desde a dissolução de junho de 2024. Na terça-feira, 26 de agosto, os mercados sentiram claramente o impacto. O diferencial das taxas franco-alemãs a dez anos aumentou quase oito pontos, para 77 pontos, e o CAC 40 perdeu até 2,2% no início da sessão.

Mas, dentro de duas semanas, a queda do governo poderá já estar iminente, sem que estejamos em zona de perigo. Pois, por enquanto, a opção de uma crise financeira parece muito distante. A 3,54%, a taxa francesa a dez anos permanece num nível muito razoável, embora superior à taxa de inflação do país. Qualquer dramatização da situação seria, então, infundada.

O que é preciso ter em mente é que a reação determinará tudo. Se as taxas francesas dispararem e se tornarem manchete, então as condições políticas poderão mudar radicalmente, a ponto de permitir a instituição de uma “grande coligação”. É a lição da história das crises financeiras.

Entretanto, o anúncio de 25 de agosto, longe de devolver a palavra ao Parlamento, parece mais uma nova jogada de póquer do Eliseu contra a democracia. Uma tentativa de chantagem aos mercados financeiros. Desde 2017, Emmanuel Macron tem apenas uma agulha na sua bússola: impor como interesse geral os interesses do capital, quer o povo queira quer não. Ele nunca se desvia dessa linha.

Romaric Godin é jornalista do Mediapart especializado em macroeconomia, foi correspondente do La Tribune na Alemanha entre 2008 e 2011. Artigo originalmente publicado no Mediapart.