A China é diabolizada por numerosos comentadores: seria o principal credor de grande número de países do Sul e explorá-los-ia, enquanto o Banco Mundial, o FMI, o Clube de Paris, que agrupam as potências credoras tradicionais, fariam o que podiam para auxiliar esses países, que estão a afundar sob o peso da dívida.

Por seu lado, a China também faz a sua propaganda. Apresenta-se como aliada do Sul, anuncia periodicamente anulações ou reduções das dívidas e afirma que não impõe condicionalismos neoliberais, como fazem o FMI e o Banco Mundial. Além disso, chama a atenção para a sua eficácia.

Qual a amplitude e montante dos empréstimos da China?

Segundo um estudo publicado em novembro de 2023, a organização AidData recenseou 20.985 projetos relativos a empréstimos ou apoios da China em 165 países. O montante total desses créditos elevava-se, segundo AidData, a 1.340 milhares de milhões de dólares ao longo de um período de 22 anos. [1] Isto faz da China o maior credor público em relação aos países do Sul Global. Os empréstimos da China atingem um volume mais elevado do que a soma dos empréstimos concedidos por FMI, Banco Mundial e Clube de Paris [2]. A China ultrapassou os outros credores a partir de 2015 [3]. Mas atenção, os credores privados, e não a China, são os principais credores da dívida pública e privada, tanto nos países ditos desenvolvidos, como nos países em desenvolvimento.

Portanto é um erro dizer que a China é o principal credor a nível mundial ou ao nível do Sul. Os credores privados (nomeadamente os fundos de investimento como BlackRock ou Pimco, os fundos de pensões, os bancos privados, os fundos abutre, etc.) são os principais credores.

O que é correto dizer é que a China é o principal credor público e portanto o principal coletor público de dívidas dos países do Sul.

A China é um credor mais importante que os EUA?

Sim. O volume dos créditos concedidos pela China a partir de 2020 ascende a cerca de 80 mil milhões de dólares por ano [4]. A título comparativo, os EUA, que nos últimos anos se têm esforçado por alcançar a China, concederam créditos num montante total de 60 mil milhões por ano. A China ultrapassou os EUA como credor no início dos anos 2000.

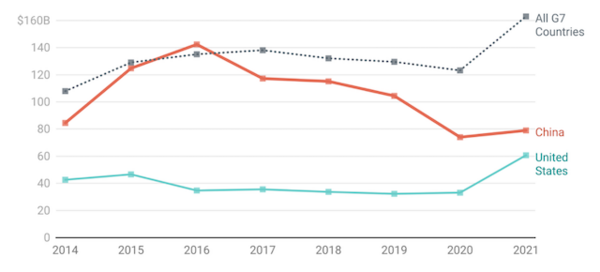

Como se vê no gráfico 1, em 2016 o volume anual de créditos concedidos pela China alcançou os 140 mil milhões de dólares, três vezes mais que os créditos cedidos pelos EUA. Em 2017 e 2018, o volume anual andou pelos 120 mil milhões, 100 mil milhões em 2019, para depois chegar aos 80 mil milhões. Verifica-se igualmente que os créditos oficiais concedidos pelos EUA foram inferiores ao montante anual de 40 mil milhões de dólares de 2016 a 2020 e em seguida aumentaram para atingir os 60 mil milhões em 2021. Os fluxos de créditos oficiais dos países do G7 (incluindo os EUA) foram inferiores aos da China de 2016; daí em diante, apesar de não aumentarem, foram superiores aos da China, devido ao facto de a China ter diminuído o seu volume anual de novos créditos. A partir de 2020 os créditos oficiais do G7 aumentaram consideravelmente, para fazerem concorrência à influência da China.

Gráfico 1: Fluxos financeiros oficiais da China, dos EUA e dos países do G7 para os países em desenvolvimento ao longo da era da Nova Rota da Seda, 2014-2021, em milhares de milhões de dólares US constantes 2021 [5]

Fonte: AIDDATA, “Belt and Road Reboot, Beijing’s Bid to De-Risk Its Global Infrastructure Initiative”, Novembro de 2023, pág. 12. Tradução do gráfico: All G7 countries: Todos os países do G7; United States: Estados Unidos da América.

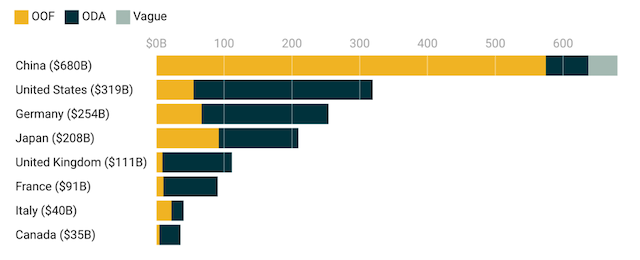

Gráfico 2: Fluxos financeiros oficiais da China e dos países do G7 para os países em desenvolvimento durante a era da Nova Rota da Seda (BRI), 2014-2021. Em milhares de milhões de dólares US constantes 2021 [6]

Fonte: AIDDATA, “Belt and Road Reboot, Beijing’s Bid to De-Risk Its Global Infrastructure Initiative”, Novembro de 2023, pág. 11. Tradução do gráfico: ODA: Ajuda Pública ao Desenvolvimento OOF: Outros Fluxos Financeiros Públicos Vague: Vago, Impreciso United States: Estados Unidos da América Germany: Alemanha United Kingdom: Reino Unido

O gráfico 2 mostra que o total dos créditos oficiais da China no período 2014-2021 equivale a mais do dobro do dos EUA. Verifica-se também que a parte da ajuda pública ao desenvolvimento (APD) nos créditos chineses é nitidamente inferior ao que ela representa, tanto em volume como em percentagem, nos créditos concedidos pelos EUA, Alemanha, Japão, Reino Unido e França.

Quando é que a China se tornou um credor público importante? Qual é o papel do grande projeto chinês chamado Nova rota da Seda, em inglês Belt and Road Initiative (BRI)?

Após a vitória da revolução chinesa de 1949, a China concedeu créditos e donativos aos países ditos do Terceiro Mundo nessa época. Esses créditos foram para países que a China procurava aproximar da sua área de influência e tinham um aspeto acentuado de cooperação solidária. A procura de rentabilidade ou de fontes de matérias-primas não fazia parte dos objetivos de Pequim. A partir dos anos 1980, com Deng Xiaoping, foram feitas reformas ditas «de mercado» de forma acelerada, donde resultou a criação de um sector capitalista importante na China, embora o Estado tenha conservado o controlo dos principais instrumentos económicos.

Nos anos 1990, a China transformou-se progressivamente na grande fábrica do mundo. Acolheu imensos investimentos das transnacionais norte-americanas, europeias, japonesas, taiwanesas, etc., que reexportam a sua produção para o mercado mundial. Nesse quadro, a China acumulou excedentes comerciais enormes em relação aos EUA e às potências económicas europeias. Esses superávites, principalmente sob a forma de reservas cambiais em dólares, foram-se acumulando e a China começou a emprestar cada vez mais massivamente esses excedentes em dólares aos países do Sul Global e, embora de forma mais marginal, a certos países do Norte. A China também utilizou uma parte considerável das suas reservas para adquirir empresas, tanto a norte como a sul. Apoiada numa taxa de crescimento próxima ou superior a 10% anuais durante mais de 20 anos (entre 1990 e 2013 a taxa de crescimento anual da China oscilou entre 7,66% e 14,23%), transformou-se na segunda potência industrial do planeta, pronta a ultrapassar a economia dos EUA no futuro.

A partir de 2013-2014 a China lançou um vasto programa de investimentos e de créditos a nível mundial a que chamou Belt and Road Initiative, conhecido em português como Nova Rota da Seda. Tratava-se nomeadamente de criar largos corredores económicos que lhe permitissem exportar e importar a menores custos, com a maior segurança e rapidez possível. Tratava-se de importar as matérias-primas de que a sua indústria necessita, algumas delas de alta tecnologia, e reexportá-las pelos mesmos corredores para o mercado mundial.

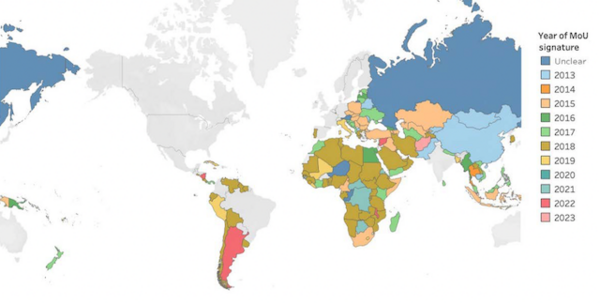

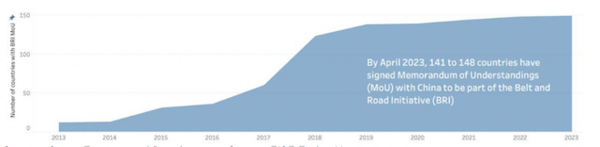

O gráfico 3 e o mapa mostram que mais de 140 países assinaram acordos com a China no âmbito da Nova Rota da Seda, a maior parte deles situados em África, no Médio Oriente e na Ásia.

Gráfico 3 e mapa: Os países da Nova Rota da Seda (Belt and Road Initiative)

Fonte: Green Finance and Development Center, FISF Fudan University, extrait de Christoph Nedopil Wang, “Ten years of China’s belt and Road Initiative (BRI) : Evolution and the road ahead”, FISF, Griffith University, page 7. Tradução do mapa e do gráfico: Year of MoU signature: Ano da assinatura do acordo com a China para fazer parte da iniciativa Novas Rotas da Seda Unclear: Pouco claro Number of countries with BRI MoU: Número de países que assinaram o acordo para fazerem parte das Novas Rotas da Seda. By April 2023, 141 to 148 countries have signed Memorandum of Understandings (MoU) with China to be part of the Belt and Road Initiative (BRI): Em abril de 2023, entre 141 e 143 países já já tinham assinado o acordo com a China para fazerem parte das Novas Rotas da Seda.

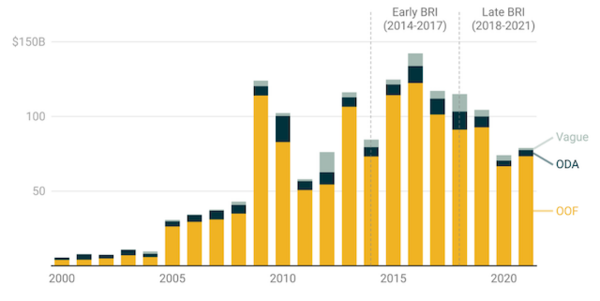

Gráfico 4: Fluxos financeiros oficiais da China para países em desenvolvimento, 2000-2021, em milhares de milhões de dólares constantes 2021

Fonte: AidData, “Belt and Road Reboot, Beijing’s Bid to De-Risk Its Global Infrastructure Initiative”, Novembro de 2023, pag. 8.

Tradução do gráfico:

Early BRI: Primeiro período das Novas Rotas da Seda

Late BRI: Segundo período das Novas Rotas da Seda

ODA: Ajuda pública ao desenvolvimento

OOF: Outros fluxos financeiros públicos

Vague: Vago, Impreciso

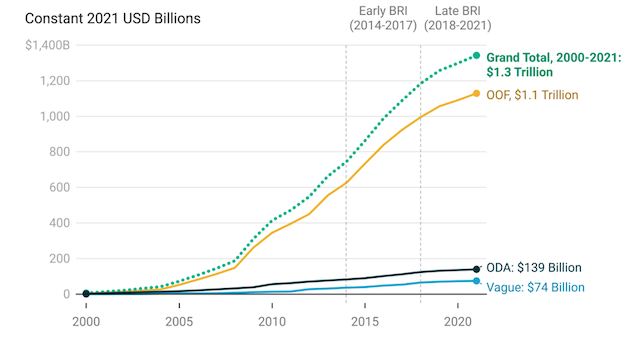

Gráfico 5: Fluxos financeiros oficiais cumulados da China para os países em desenvolvimento, 2000-2021, em milhares de milhões de dólares constantes 2021

Fonte: AidData, “Belt and Road Reboot, Beijing’s Bid to De-Risk Its Global Infrastructure Initiative”, Novembro de 2023, pag. 10.

Tradução do gráfico:

Early BRI: Primeiro período das Novas Rotas da Seda

Late BRI: Segundo período das Novas Rotas da Seda

Grand Total: Total geral

ODA: Ajuda pública ao desenvolvimento

OOF: Outros fluxos financeiros públicos

Vague: Vago, Impreciso

O gráfico 5 indica que os créditos de ajuda pública ao desenvolvimento (APD, em inglês ODA) que são concedidos a taxas concessionais, ou seja inferiores às taxas de mercado, constituem apenas cerca de 10% do total dos créditos chineses. O total acumulado dos créditos oficiais ao estrangeiro ascende, segundo o gráfico, a 1300 milhares de milhões de dólares.

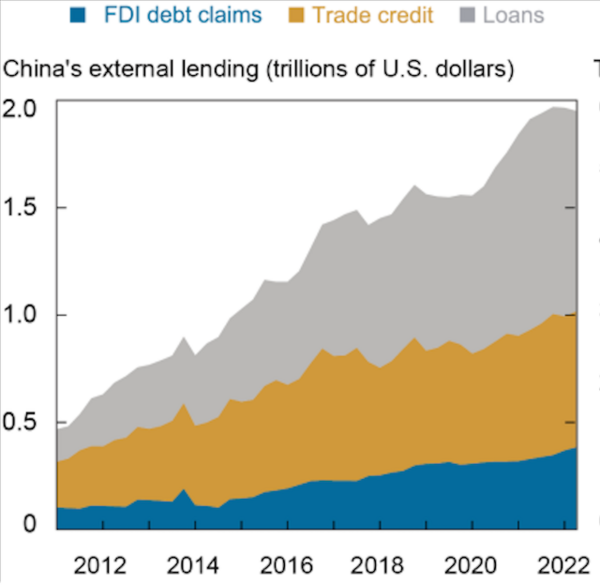

Gráfico 6: O crescimento dos créditos da China ao exterior (em milhares de milhões de dólares)

No gráfico abaixo, publicado pelo Banco da Reserva Federal de Nova Iorque, vemos claramente um aumento dos créditos chineses ao estrangeiro, que quadruplicam entre 2012 e 2022, passando de pouco mais de 500 mil milhões de dólares em 2012 para cerca de 2000 milhares de milhões em junho de 2022.

A parte a azul corresponde aos créditos que as empresas na posse da China implantadas no estrangeiro concedem entre si. A laranja, vemos o crédito comercial e a cinzento, os restantes créditos. São estes que aumentam mais. Os volumes apresentados no gráfico não coincidem inteiramente com os fornecidos por AidData, mas indicam a mesma evolução e incluem os créditos comerciais e os empréstimos entre empresas implantadas no estrangeiro mas na posse da China.

Fonte: State Administration of Foreign Exchange and Bank for International Settlements, both via CEIC (in https://libertystreeteconomics.newyorkfed.org/2022/11/a-closer-look-at-chinese-overseas-lending/ ) Nota: Os dados vão até junho/2022. Tradução do gráfico: FDI debt claims: Empréstimos entre empresas na posse da China no estrangeiro (a azul) Trade credit: Crédito comercial (a laranja) Loans: Empréstimos (a cinzento) Os créditos chineses estão fortemente em baixa, como afirma o Banco Mundial nos seus relatórios de dezembro/2022 e dezembro/2023?

Segundo AidData, é falsa a afirmação de que os empréstimos chineses estejam fortemente em baixa desde 2021. A AidData considera que os empréstimos chineses ascenderam a 75 mil milhões de dólares em 2021, enquanto o Banco Mundial afirma que foram 7,1 mil milhões nesse mesmo ano. AidData explica que esta enorme diferença se deve ao facto de a China ter alterado muito a sua maneira de emprestar e utilizar novos canais (ver AidData novembre 2023, cap. 2, p. 47 a 54).

Texto publicado originalmente na página do CADTM. Traduzido por Rui Viana Pereira.

Notas:

[1] AidData, «Belt and Road Reboot: Beijing’s Bid to De-Risk Its Global Infrastructure Initiative», Novembro/2023, p. 12.

[2] AidData, ibid. cap. 2.

[3] Sebastian Horn, Carmen M. Reinhart e Christoph Trebesch, «China’s Overseas Lending», NBER Working Paper No. 26050 July 2019, Revised May 2020.

[4] Dentro deste montante há uma parte de ajuda pública ao desenvolvimento (APD), sendo outra parte considerada na categoria OOF (Other Official Flows), ou seja, os outros fluxos oficiais (por outras palavras, os créditos concedidos pelo sector público, sem que sejam considerados como ajuda). A APD é composta principalmente por subsídios e empréstimos concessionais (portanto inferiores às taxas de juro praticadas no mercado) destinados a projetos e atividades de desenvolvimento financiadas pelas instituições do sector público. A OOF é composta principalmente por empréstimos não concessionais emitidos por instituições do sector público. Ao longo dos últimos anos, mais de 90% dos compromissos anuais da China em matéria de financiamento ao desenvolvimento internacional são constituídos por OOF.

[5] Este gráfico mede os fluxos financeiros oficiais (APD e outros fluxos financeiros) da China, dos EUA e dos países do G7 para os países de baixo rendimento e os países de rendimento médio de 2014 a 2021. AidData apoia-se nos critérios do CAD (Comité de Ajuda ao Desenvolvimento) da OCDE para determinar a APD e os outros fluxos financeiros (conforme é descrito na secção A-2 do anexo). Os dados sobre a APD e os outros fluxos financeiros dos EUA e do G7 representam os desembolsos brutos do CAD da OCDE.

[6] AidData apoia-se nos critérios de medida do CAD da OCDE para determinar a APD (ODA em inglês) e os outros fluxos financeiros (OOF em inglês). A categoria «vaga» é uma categoria residual para os compromissos financeiros oficiais da China que não puderam ser categorizados de maneira fiável como APD (ODA) ou «outros fluxos financeiros oficiais» (OOF) devido à insuficiência de informações detalhadas. Os dados relativos à APD e aos outros fluxos financeiros do G7 representam os desembolsos do CAD da OCDE.