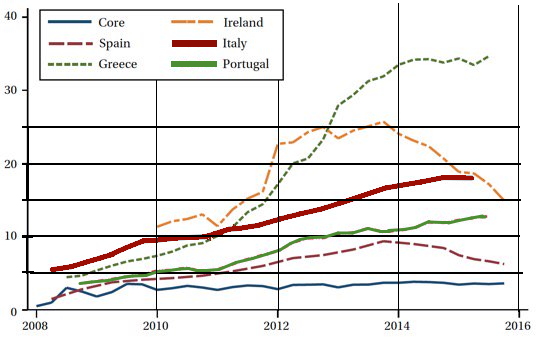

A parte do chamado crédito malparado no balanço dos bancos chega já a cerca de 18%, segundo um estudo do FMI1. É a taxa mais elevada da zona euro, tirando a Grécia, onde esta taxa atinge mais de 34%. Portugal também segue esta tendência, mas a um nível muito menor, uma vez que a percentagem do crédito malparado é “apenas” de 12%. Em montante, calcula-se que o volume total deste crédito malparado seja de 360 a 400 mil milhões de euros, dos quais 70 a 100 mil milhões deverão ser cobertos, ou pelo Estado ou por outros mecanismos.

Quadro 1

Parte do crédito malparado nos balanços bancários

É preciso salientar que o aumento das “más dívidas” pode estar ligado a causas muito diversas. Na Irlanda e em Espanha, foi a especulação imobiliária que provocou este crescimento. Não é o caso da Itália, o que torna muito mais inquietante a progressão das más dívidas. Elas são o resultado do crédito concedido pelos bancos regionais às PME da península. Na realidade, a causa desta crise bancária, que chega agora à Itália, é a estagnação económica destes últimos anos.

A evolução dos dados macroeconómicos da economia italiana mostra a amplitude desta crise, e sobretudo mostra que a sua causa é claramente a introdução do euro. Se calcularmos a evolução da economia italiana desde 1990, tendo em conta a década que precedeu a introdução do euro, as mudanças são marcantes e muito importantes.

Quadro 2

Evolução do PIB, do investimento e da poupança em Itália desde 1990

[caption] Fonte: dados do FMI, World Economic Report Database, abril de 2016[/caption]

Fonte: dados do FMI, World Economic Report Database, abril de 2016[/caption]

O crescimento do Produto Interno Bruto, que era relativamente forte na década 1990-2000 é desastrosa nos anos que se seguem à introdução do euro. A Itália também ainda não voltou ao seu nível de PIB de antes da crise de 2007. De facto, o PIB de 2015 situa-se num índice de 116% em relação a 1990 e tinha atingido o índice 127% em 2007. Se a Itália tivesse podido prosseguir o seu crescimento ao ritmo dos anos 1993-1999, ela estaria num índice de 150%, em 2015. Dito de outra forma, o euro custou 34% ao nível do PIB em 2015. No PIB per capita, que constitui uma grandeza mais conforme à evolução da riqueza da população, e supondo que a repartição interna dessa riqueza se mantinha inalterada, o índice é apenas de 108% em relação a 1990. Dito de outra forma, o crescimento per capita foi apenas de 8% em 25 anos.

Mas a evolução do investimento (tanto público como privado) é ainda mais inquietante. A brutal queda do investimento do início dos anos 1990, queda que era necessária para reduzir a amplitude do défice orçamental, foi corrigida de seguida e o investimento subiu a um índice 125 em 2007. Mas, desde então, não parou de baixar e está no índice 87. Não nos devemos espantar então que a produtividade do trabalho regrida neste país e que a qualidade das infraestruturas públicas, sejam nacionais ou municipais, se degrade muito rapidamente no momento atual.

Esta situação de crise económica geral reflete-se, portanto, nos balanços bancários pela subida do crédito malparado. Mas, aqui, coloca-se o problema das regras impostas pela união bancária. Esta impõe que os bancos sejam recapitalizados pelos acionistas e pelos depositantes. Mas, as famílias que compraram títulos de dívida destes bancos são consideradas acionistas. Ora, estas famílias tinham comprado estes títulos numa situação em que o risco de falência dos bancos era largamente compensada pela possibilidade de um bail-out pelo Estado italiano. Estas famílias são, em grande parte, reformados e pessoas modestas. Essas pessoas estão agora dependentes das novas regras da união bancária que impõem um bail-in, ou seja fazem recair o essencial do risco bancário nos acionistas e nos clientes. Uma primeira recapitalização dos bancos, que teve lugar em novembro de 2015, traduziu-se numa espoliação de parte destas poupanças.

O governo italiano, fragilizado pelo resultado das últimas eleições municipais do mês de junho de 2016 - eleições que deram o sucesso do M5S em Roma e em Turim - não consegue evitar uma crise social gravíssima no ano que vem. Por isso, procura impor às autoridades europeias um bail-out, isto é uma socialização das perdas. Mas, neste ponto, confronta-se com a recusa da Alemanha. Esta recusa não é só ditada por considerações financeiras, mas sobretudo porque significaria o falhanço da união bancária, menos de um ano depois da sua entrada em vigor. No braço de ferro que opõe o governo italiano e o governo alemão, apenas haverá perdedores.

Se a Alemanha impõe a sua visão, o choque social da crise bancária porá a Itália a ferro e fogo e provocará um afundamento dos partidos tradicionais (PD de centro esquerda e Forza Itália de centro direita) que estão cada vez mais envolvidos em inúmeros casos de conluio e corrupção com os dirigentes dos bancos. Se o governo italiano ignora a oposição alemã e decide optar por um bail-out, o montante das somas a despender (no mínimo 70 mil milhões de euros, ou seja 4,4% do PIB) provocará uma subida brutal do défice orçamental e reduzirá a zero a credibilidade das instituições da zona euro.

Quadro 3

Estado das finanças públicas em Itália

[caption] Fonte: Idem, quadro 2.[/caption]

Fonte: Idem, quadro 2.[/caption]

A crise bancária italiana ocupará certamente uma boa parte do verão e do outono. Ora, é preciso salientar que esta crise se vai desenrolar quando a situação do Deutsche Bank na Alemanha é das mais preocupantes e as receitas orçamentais da Grécia estão em via de afundamento, em particular com uma queda média de 20% nas receitas do IVA, devido à “greve fiscal” que se está a desenvolver neste país.

Tudo se paga, nalgum dia. Recusando o princípio da solidariedade na zona euro, a Alemanha impôs a sua visão das regras, mas ela dá-se conta agora que esta visão é insustentável para os países da Europa do Sul. Ela está portanto entalada entre prosseguir com uma política suicidária que não funciona e o reconhecimento dos seus erros do passado. O que torna o problema tanto mais grave é que o peso da Itália é muito mais considerável que o da Grécia. Toda a gente percebe que uma saída da Itália do euro será a certidão de óbito da moeda única. A crise grega do verão de 2015 foi apenas o aperitivo. A crise italiana será a crise da zona euro.

Artigo de Jacques Sapir, publicado no seu blogue RussEurope . Tradução de Carlos Santos para esquerda.net

1 IMF Financial Soundness Indicators Database.