O Banco Central Europeu (BCE) completou 25 anos dia 1 de junho. O BCE está no centro da chamada experiência do euro que criou uma moeda única para os (atuais) 20 países da zona euro, abrangendo cerca de 350 milhões de pessoas. O euro é a segunda maior moeda de reserva e a segunda moeda mais transacionada no mundo, a seguir ao dólar dos Estados Unidos.

O euro é gerido e administrado pelo Banco Central Europeu e pelo Euro-sistema, composto pelos bancos centrais dos países da zona euro. Como banco central independente, o BCE tem autoridade exclusiva para definir a política monetária. O Euro-sistema participa na impressão, cunhagem e distribuição de notas e moedas em todos os Estados-Membros, bem como no funcionamento dos sistemas de pagamento da zona euro. Embora alguns países beneficiem de isenções, se um país europeu quiser aderir agora à UE, terá também de aderir à zona euro e adotar o euro como moeda.

Na celebração dos 25 anos, a atual presidente do BCE, Christine Lagarde, fez um discurso em que defendeu o êxito do BCE em proporcionar três coisas à Europa. “Estabilidade, porque o euro assegurou que o mercado único pudesse ser isolado das flutuações monetárias, tornando impossíveis os ataques especulativos às moedas da zona euro. Soberania, porque a adoção de uma política monetária única a nível europeu aumentaria a independência política da Europa em relação a outros grandes atores. E solidariedade, porque o euro torna-se-ia o símbolo mais poderoso e tangível da unidade europeia que as pessoas encontrariam no seu quotidiano."

Pode-se argumentar que o BCE tenha cumprido estes critérios mais “filosóficos”. Mas o que falta na lista de Lagarde são outros critérios mais reais dos quais o BCE está principalmente incumbido, nomeadamente o controlo da inflação em toda a zona euro e a garantia de que não há crises bancárias e de dívida que ameacem dividi-la. Neste ponto, a história de sucesso tem graves falhas.

Sobre a inflação, Lagarde afirmou: “Para o BCE, a nossa prioridade imediata e primordial é fazer com que a inflação regresse rapidamente ao nosso objetivo de médio prazo de 2%. E fá-lo-emos”. Reconhece, portanto, que o BCE falhou até ao momento na atual espiral de inflação. E, sobre a dívida, Lagarde admite que “a instabilidade surgiu noutras áreas que não estavam previstas na conceção original da zona euro, mais dolorosamente durante a crise da dívida soberana”.

Em 2019, quando a zona euro completou 20 anos de existência, publiquei dois artigos: um sobre se o euro tinha sido um sucesso; e outro sobre as suas perspetivas futuras. No primeiro, concluí que os verdadeiros vencedores foram os membros mais ricos e tecnologicamente mais avançados do “núcleo” do norte e os perdedores foram as economias mais endividadas e mais fracas do sul da Europa. E, longe de o euro e o BCE terem ajudado estas últimas a progredir no sentido da convergência com o Norte, o que se verificou foi o contrário – sendo o momento mais grave a crise da dívida do euro de 2012-15.

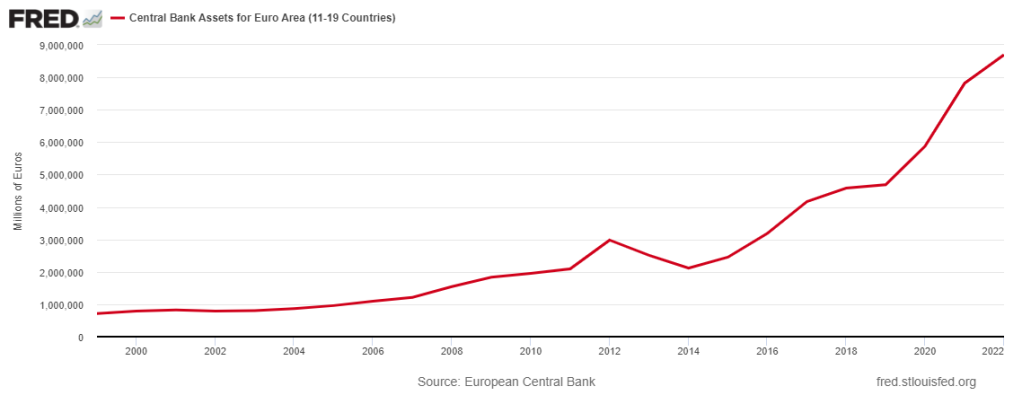

Isto levou a uma mudança de política por parte dos líderes da zona euro e do BCE, então chefiado pelo antigo banqueiro da Goldman Sachs e diretor do banco central italiano, Mario Draghi. Lançou uma nova política de concessão de crédito barato, com o BCE a comprar títulos de dívida pública dos países da zona euro em grandes quantidades para apoiar países como Espanha, Portugal e Itália (“custe o que custar” era o slogan). Nos dez anos que se seguiram a 2010, o balanço do BCE passou de 1,7 biliões de euros para 8,5 biliões de euros e, atualmente, situa-se em cerca de 8,0 biliões de euros.

Mas esse apoio ao crédito foi acompanhado de duras condições fiscais e monetárias controladas pelo BCE, de modo que qualquer país que se opusesse a elas, como a Grécia em 2015, enfrentava a repressão económica do BCE, do FMI e da Comissão Europeia.

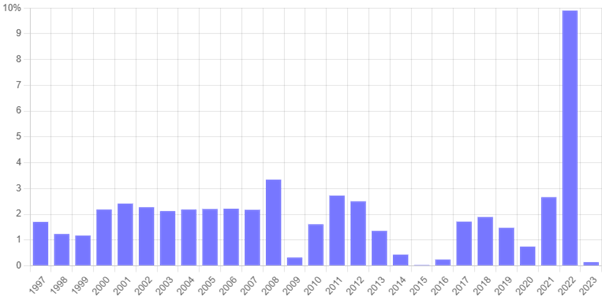

O mandato original do BCE consistia em manter a inflação na zona euro num nível médio anual de cerca de 2% e assegurar a estabilidade financeira do sistema bancário da zona euro. O seu sucesso no cumprimento destes mandatos não tem sido grande – apesar de todos os supostos poderes monetários do BCE. Na primeira década do século XXI, a inflação na zona euro manteve-se teimosamente acima dos 2%. Ao longo da segunda década que antecedeu a pandemia de 2020, a inflação da zona manteve-se muito abaixo dos 2% ao ano. E depois, é claro, após a queda da pandemia, houve um aumento acentuado da inflação para quase 10%. A taxa de inflação média global para os 25 anos foi de 1,97% ao ano – pelo que se pode dizer que se aproximou do objetivo do BCE, mas este resultado deve-se mais à sorte do que à avaliação e teve certamente pouco a ver com a política monetária do BCE.

Além disso, as previsões do BCE em matéria de inflação têm sido muito desajustadas. Veja-se o caso do salto inflacionário após a pandemia. “As recentes projeções dos funcionários do Eurosistema e do BCE subestimaram substancialmente o aumento da inflação, em grande parte devido a desenvolvimentos excecionais, como uma dinâmica sem precedentes dos preços da energia e estrangulamentos na oferta.” A previsão é notoriamente difícil, claro, mas, mesmo assim, não parece que as grandes mentes e recursos do BCE (o número de funcionários do BCE duplicou de cerca de 1600 em 2010 para cerca de 3500 atualmente) tenham conseguido controlar a inflação (como é que isso é possível numa economia capitalista?) ou ter uma ideia clara do que causa a inflação, para que se possam aplicar modelos de previsão adequados.

Quanto às crises da dívida e bancária, o BCE não conseguiu travar a crise da dívida do euro de 2012-15 – de facto, as suas políticas de aumento das taxas de juro antes desse período apenas a aceleraram. Tratou-se de uma crise da dívida soberana causada pela necessidade de os governos resgatarem o sistema bancário europeu com enormes quantidades de dinheiro e créditos que deixaram o sector público irreversivelmente endividado, comprimindo a despesa pública e aumentando os impostos e conduzindo o sul da Europa a uma depressão da dívida. O BCE reagiu com a sua própria inundação de crédito, desta vez aos governos. Mas, nesta triste saga, o BCE reagiu; não liderou e não conseguiu evitar a confusão da dívida e a queda que se seguiu.

Agora, em 2023, voltou a ser um espectador da atual crise bancária causada pelo aumento das taxas de juro impulsionado pelos bancos centrais, incluindo o BCE, tentando em vão “controlar” a inflação. O colapso do banco Credit Suisse, com 167 anos de existência, e a sua aquisição forçada pelo UBS, com fundos do governo suíço, tiveram lugar sem o envolvimento do BCE.

E que acontecerá agora com o BCE? Lagarde considera que: “com as mudanças geopolíticas, as transformações digitais e a ameaça de alterações climáticas, o BCE terá de enfrentar mais desafios. Temos de continuar a proporcionar estabilidade num mundo que é tudo menos estável”.

Noutro discurso recente, Lagarde colocou o risco de um mundo fragmentado e multipolar: “o fator mais importante que influencia a utilização da moeda internacional é a “força dos fundamentos”.” Referia-se aos fundamentos económicos. E estes não são bons para as principais economias e para a zona euro, com fraca produtividade, investimento e rentabilidade. Esta é uma receita para a fragmentação e o conflito global.

A invasão russa da Ucrânia parece ter proporcionado uma maior unidade política na região contra “o inimigo”, por enquanto. Mas as fissuras económicas dentro a zona euro entre os mais ricos e mais avançados e os mais fracos e menos avançados permanecem e não serão resolvidas. E se a economia global cair novamente no próximo ano, então essas linhas de fratura reabrir-se-ão mais uma vez.

Michael Roberts é economista. Autor, entre outros livros, de The Great Recession: a Marxist View.

Publicado originalmente no blogue do autor. Traduzido por Carlos Carujo para o Esquerda.net.