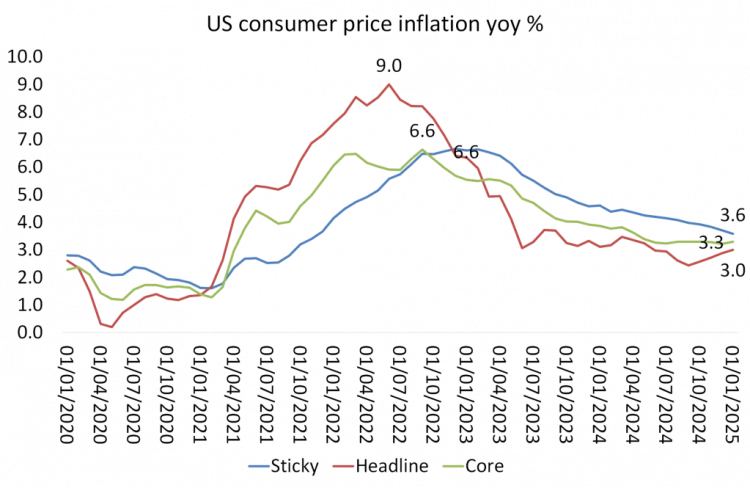

A inflação dos preços ao consumidor nos EUA atingiu 3% em janeiro de 2025, em relação ao ano anterior. Os preços da energia subiram pela primeira vez em cinco meses e a inflação dos preços dos alimentos atingiu a maior taxa num ano. Os preços dos alimentos voltaram a subir, pois o custo dos ovos aumentou 15,2%, o maior aumento desde junho de 2015, impulsionado por um surto de gripe aviária que causou uma escassez de ovos; e os preços do cacau e do café dispararam devido às más colheitas no sul global, pois o aquecimento global e as mudanças climáticas causam eventos climáticos imprevisíveis e extremos nas áreas de cultivo.

O chamado “núcleo da inflação” (que exclui os preços supostamente voláteis dos alimentos e da energia) subiu ainda mais, para 3,3%, uma vez que os custos de seguros, arrendamento e assistência médica continuaram a aumentar para as famílias americanas. Os preços dos carros usados subiram bastante, pois os americanos procuraram carros mais baratos do que os caros veículos elétricos novos. E as taxas de hipoteca permaneceram em patamares nunca vistos desde a década de 1980. Portanto, embora a inflação global tenha caído, a taxa básica permaneceu mais alta.

Há também o CPI – Índice de Preços ao Consumidor Sticky (“pegajoso”) de preços fixos. Este índice é calculado a partir de um subconjunto de bens e serviços incluídos no CPI que mudam de preço com pouca frequência. Portanto, acredita-se que eles incorporem as expectativas sobre a inflação futura num grau maior do que os preços que mudam com mais frequência. Essa medida permaneceu ainda mais alta.

O que está claro é que a inflação dos EUA não se está a mover mais em direção à meta de 2% ao ano que o Federal Reserve estabeleceu para alegar que a “guerra contra a inflação” foi vencida. É por isso que o Fed está a segurar quaisquer reduções adicionais na sua taxa de juros de política, que estabelece o piso para todas as taxas de empréstimo.

Infelizmente para o Fed, o crescimento económico dos EUA está a começar a vacilar. A economia dos EUA expandiu-se a uma taxa anualizada de 2,3% no quarto trimestre de 2024, o crescimento mais lento em três trimestres, abaixo dos 3,1% registados no terceiro trimestre. E o índice de atividade económica dos EUA caiu para o seu nível mais baixo desde abril passado. O mais preocupante foi a queda no investimento fixo empresarial, tanto em estruturas quanto em equipamentos. O investimento fixo contraiu-se pela primeira vez desde o primeiro trimestre de 2023 (-0,6% vs. 2,1%), devido a equipamentos (7,8% vs. 10,8%) e estruturas (-1,1% vs. -5%).

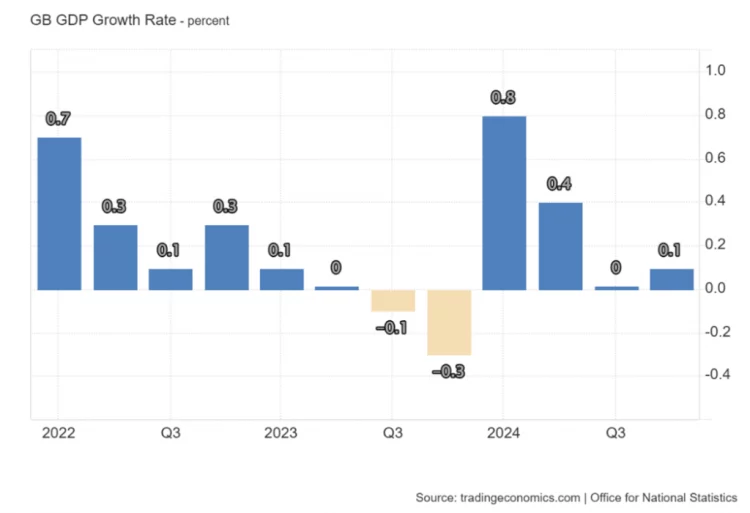

A situação foi muito pior no Reino Unido, onde, embora a taxa de inflação tenha caído um pouco para 2,5% ao ano em dezembro, espera-se que tenha atingido 2,8% ao ano em janeiro. De facto, o Banco da Inglaterra (BoE) está a prever agora que a inflação subirá para 3,7% ao ano até ao final do ano! O BoE provavelmente ainda reduzirá a sua taxa básica novamente, pois não tem alternativa a não ser tentar ajudar a economia muito fraca do Reino Unido a não continuar estagnada. O BoE agora prevê que a economia britânica crescerá apenas 0,75% este ano, abaixo da sua previsão anterior de 1,5% há apenas três meses.

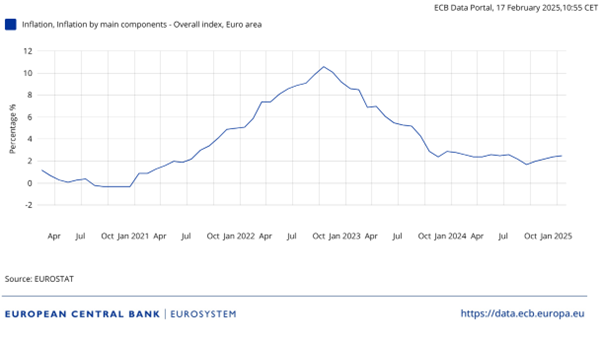

Quanto à zona do euro, a taxa de inflação anual subiu para 2,5% em janeiro, a maior taxa desde julho de 2024, impulsionada principalmente por uma forte aceleração nos custos de energia. A taxa básica permaneceu em 2,7% em relação ao ano anterior. Portanto, a inflação do zona ainda está acima da meta do Banco Central Europeu (BCE) e em alta. No entanto, o BCE ainda espera que a sua meta de 2% ao ano seja atingida até “ao final do ano”.

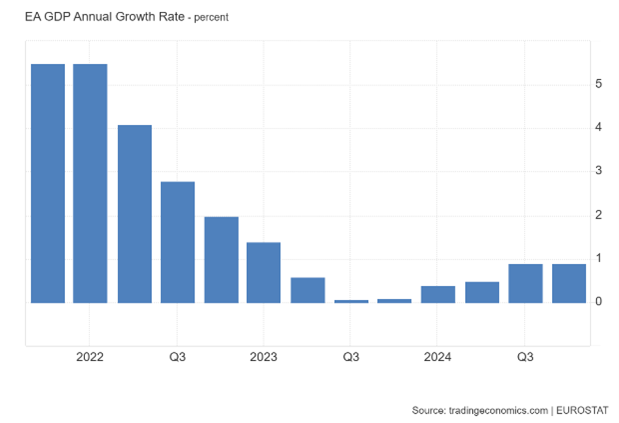

Enquanto isso, a zona do euro está estagnada, com pouco crescimento real do PIB.

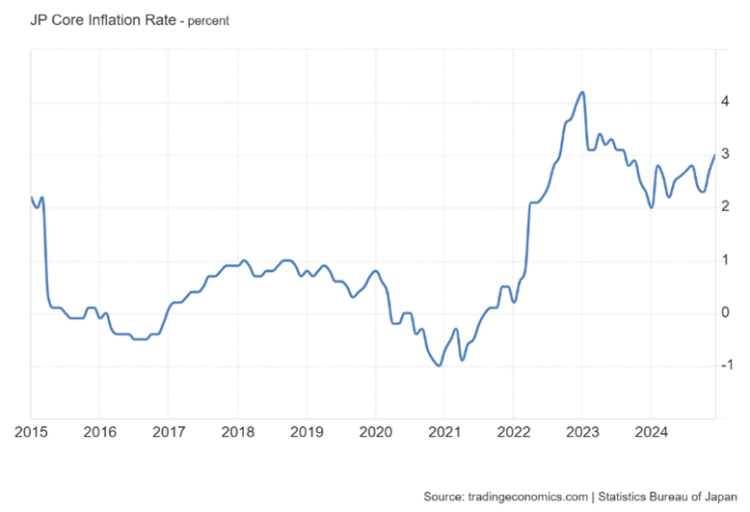

A taxa de inflação anual no Japão saltou para 3,6% em dezembro de 2024, de 2,9% no mês anterior, marcando a leitura mais alta desde janeiro de 2023. Os preços dos alimentos subiram no ritmo mais acentuado num ano. A taxa básica também atingiu 3%, a taxa mais alta desde agosto de 2023. No passado, o Japão era conhecido por sua inflação inexistente. Tudo isso mudou.

As autoridades monetárias do Japão têm tentado aumentar a inflação com o argumento de que isso impulsionará o crescimento económico (uma teoria estranha). No entanto, o PIB real do Japão em 2024 aumentou apenas 0,1% em comparação com 1,9% em 2023, embora a economia se tenha recuperado um pouco no último trimestre, impulsionada principalmente pelas exportações.

Portanto, nas principais economias, há um cheiro cada vez mais forte de estagflação, ou seja, crescimento baixo ou zero junto com o aumento da inflação de preços. E isso antes do impacto inflacionário e de crescimento que poderá ocorrer se Trump implementar as suas tarifas de importação e medidas de cortes de gastos do governo ao longo deste ano.

Até ao momento, os investidores financeiros no mercado de ações dos EUA parecem não estar preocupados. Até mesmo o recente lançamento do Deepseek, que minou o valor dos investimentos em IA feitos pelos gigantes da tecnologia dos EUA, foi superado. Após uma queda inicial, o índice de preços do mercado de ações dos EUA está novamente próximo de uma nova alta. Parece que os investidores financeiros não estão convencidos de que Trump implementará todas as suas ameaças sobre tarifas e gostam da destruição dos departamentos governamentais por Musk para obter um “Estado menor”. E estão confiantes de que Trump fará mais cortes de impostos sobre os lucros corporativos e sobre as pessoas com altos rendimentos.

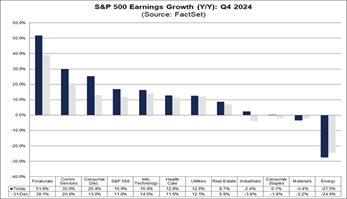

O mais relevante é que os lucros das empresas ainda estão a crescer. Estima-se que o crescimento dos lucros do S&P 500 no quarto trimestre de 2024 tenha aumentado 15,1% em relação ao ano anterior, com base em dados compilados pela LSEG. A FactSet avalia que o crescimento dos lucros pode ser ainda maior, de 16,9%, a maior taxa de crescimento dos lucros ano a ano relatada pelo índice desde o quarto trimestre de 2021. Isso também marcará o sexto trimestre consecutivo de crescimento dos lucros ano a ano para o índice.

Este boom de lucros é impulsionado pelo setor bancário, que está a obter bons lucros com as altas taxas de juros e os acordos de empréstimos corporativos. E, é claro, o outro vencedor setorial é o setor de comunicações, com os gigantes da tecnologia de comunicação social respondendo por cerca de 75% do crescimento dos lucros do S&P 500 em 2024. As chamadas Sete Magníficas impulsionam os preços do mercado de ações dos EUA, e o mercado de ações dos EUA impulsiona os mercados mundiais.

Mas o crescimento dos lucros destes titãs provavelmente recuará este ano, devido aos enormes gastos em capacidade de IA com os quais eles se comprometeram. E, o mais importante, para a grande maioria das empresas dos EUA, aquelas fora do setor bancário, das redes sociais e da tecnologia em expansão, as coisas não estão tão boas. O fluxo de caixa livre por ação do S&P 500 não cresceu nada em três anos. Cerca de 43% das empresas do Russell 2000 não são lucrativas. Ao mesmo tempo, a despesa com juros como % da dívida total dessas empresas atingiu 7,1%, a maior desde 2003. As falências de empresas nos EUA atingiram o seu nível mais alto desde o rescaldo da crise financeira global, já que as taxas de juros elevadas punem os grupos em dificuldades. Pelo menos 686 empresas norte-americanas entraram com pedido de falência em 2024, um aumento de cerca de 8% em relação a 2023 e mais alto do que em qualquer ano desde os 828 pedidos em 2010, de acordo com dados da S&P Global Market Intelligence.

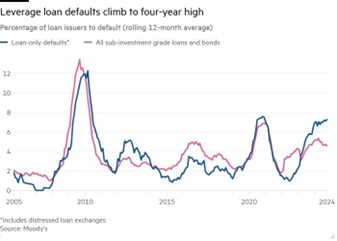

As empresas norte-americanas estão inadimplentes em relação a empréstimos podres na taxa mais rápida dos últimos quatro anos, pois lutam para refinanciar uma onda de empréstimos baratos que se seguiu à pandemia de Covid. Como os empréstimos alavancados – empréstimos bancários de alto rendimento que foram vendidos a outros investidores – têm taxas de juros flutuantes, muitas dessas empresas que assumiram dívidas quando as taxas estavam muito baixas durante a pandemia e que, desde então, têm enfrentado dificuldades com os altos custos dos empréstimos nos últimos anos.

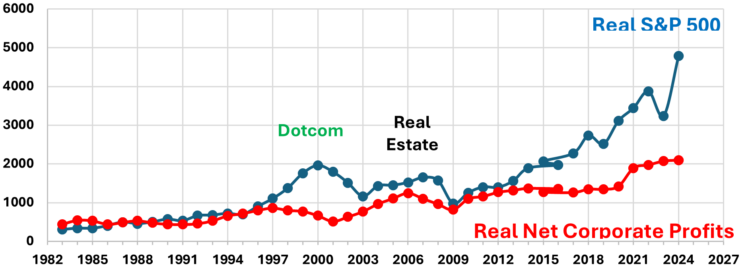

E quando se retira a inflação dos preços do mercado de ações e dos lucros das empresas dos EUA, isso revela o quanto o mercado de ações dos EUA está desalinhado em comparação com os lucros reais obtidos nos setores produtivos da economia dos EUA (excluindo os lucros financeiros). Este é um gráfico compilado pelo economista marxista Lefteris Tsoulfidis.

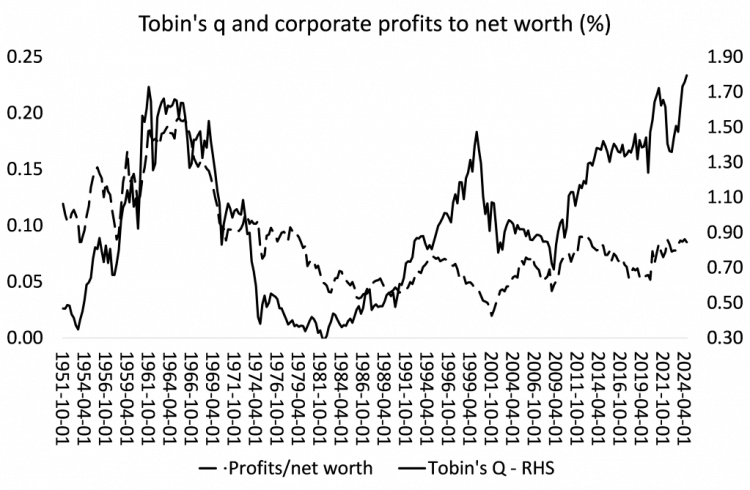

Também compilei uma medida semelhante para comparar o valor do mercado de ações com os lucros do setor corporativo dos EUA. O Q de Tobin é a proporção do valor do mercado de ações dividido pelo valor contábil (ou seja, o valor dos seus ativos conforme registado nas contas das empresas cotadas no mercado de ações). Em seguida, medi os lucros corporativos em relação ao património líquido dos ativos da empresa. O Q de Tobin está numa alta recorde, ou seja, o valor do mercado de ações está muito desalinhado com os ativos corporativos. E os lucros corporativos em relação aos ativos da empresa são relativamente baixos.

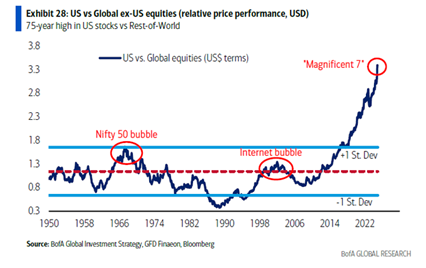

Repetindo o que Ruchir Sharma, presidente da Rockefeller International, disse recentemente, ele chamou o boom do mercado de ações dos EUA de “a mãe de todas as bolhas”. Vou citar: “Falar de bolhas em tecnologia ou IA, ou em estratégias de investimento focadas em crescimento e impulso, oculta a mãe de todas as bolhas nos mercados dos EUA. Dominando completamente o espaço mental dos investidores globais, os Estados Unidos estão com excesso de propriedade, sobrevalorizados e sobreestimados num grau nunca visto antes. Como acontece com todas as bolhas, é difícil saber quando esta irá se esvaziar ou o que desencadeará o seu declínio.”

As principais economias estão a exibir sinais de estagflação. Isto significa que as taxas de juros podem permanecer altas, enquanto o crescimento económico desaparece. Esta é a receita para um eventual crash nos mercados financeiros.

Texto publicado originalmente no blogue do autor. Traduzido para português pela revista Movimento. Editado para português de Portugal pelo Esquerda.net.