Quando, em Novembro de 2017, Trump assinou a lei "Tax Cuts and Jobs Act" que reduziu a taxa de imposto sobre as empresas de 35% para 21%, o enorme benefício para o setor empresarial foi justificado pelo que ia trazer em investimento e criação de emprego nos EUA. A ideia não é nova e costuma ser defendida à direita como estratégia de desenvolvimento. A história, no entanto, tem sido outra, como argumentam os economistas William Lazonick, Mustafa Sakinç e Matt Hopkins num artigo publicado esta semana na Harvard Business Review.

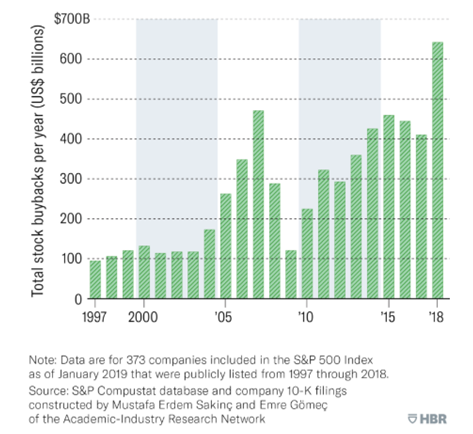

Ao contrário do reinvestimento dos lucros prometido, os autores apontam que as empresas têm gasto o dinheiro noutros lados: "Só em 2018, num ano em que os lucros empresariais foram impulsionados pelo Tax Cuts and Jobs Act de 2017, o conjunto das empresas representadas no Índice S&P 500 foram responsáveis por 806 mil milhões de dólares em recompra de ações, cerca de 200 mil milhões acima do recorde anterior, registado em 2007. Os 370 mil milhões em recompra de ações que estas empresas fizeram na primeira metade de 2019 mantém-nas a caminho de um total anual que apenas é superado pelo de 2018."

A compra das próprias ações (buybacks) é uma forma das empresas aumentarem artificialmente o seu valor bolsista e distribuir o lucro pelos acionistas. A manipulação do preço beneficia gestores de topo cuja remuneração depende do desempenho da empresa. O problema é que, ao fazê-lo, não só reduzem a liquidez disponível na empresa para investir ou fazer face a choques como aumentam a instabilidade financeira, ao contribuírem para uma bolha no mercado de ações. Pior, o FMI alertou recentemente que uma parte importante das recompras têm sido financiadas com recurso a dívida - o endividamento das empresas norte-americanas tem batido recordes nos últimos tempos, o que as deixa ainda mais vulneráveis face à próxima recessão.

Em vez de serem reinvestidos no desenvolvimento da capacidade produtiva, na aquisição de novos equipamentos ou no reforço dos salários, os lucros das empresas têm sido canalizados para buybacks. De facto, como é notado no artigo, mais de metade destas empresas não registou qualquer investimento em investigação e desenvolvimento (I&D) em 2018. Mas o problema adensa-se: esta redistribuição do lucro pelos acionistas, num contexto de fraco crescimento dos salários, implica que as desigualdades não pararam de aumentar nos últimos anos.

É aqui que entra o corte de impostos de Trump, que explica o salto nos buybacks observado em 2018. A margem dada às empresas permitiu-lhes aumentar o volume de recompras sem recorrer a crédito. É o que explica casos como o da FedEx: em 2017, a empresa pagou 1,5 mil milhões em impostos; com o corte de impostos de Trump, pagou 0$ em 2018. O reinvestimento dos lucros foi diminuto, mas a poupança fiscal permitiu à empresa gastar este ano mais de 2 mil milhões na compra das próprias ações e em aumentos de dividendos para os acionistas.

A conclusão é clara: o Estado perde receita fiscal e capacidade de financiar os serviços públicos, enquanto os acionistas recebem a fatia de leão dos ganhos. Os rendimentos de capital aumentam, as desigualdades acentuam-se e cresce a vulnerabilidade financeira das empresas. É a racionalidade do mercado a funcionar.

Postado por Vicente Ferreira em Ladrões de Bicicletas