Existe uma narrativa cada vez mais abrangente na imprensa internacional, e entre quem a consome, de que Javier Milei transformou a Argentina numa história de sucesso. A inflação estaria supostamente a baixar, a pobreza a diminuir, o crescimento a recuperar, e os problemas de longa data com o excesso orçamental e a intervenção estatal estariam finalmente resolvidos. Para alguns, isto é encarado como a vindicação dos princípios do "livre mercado".

Mas antes de nos apressarmos a declarar a vitória ideológica, vale a pena fazer uma pausa. Se estamos dispostos a concluir, a partir do caso argentino, que os mercados funcionam, por que não concluir, a partir dos Estados sociais escandinavos, que a intervenção funciona igualmente bem? A resposta, evidentemente, é que estas conclusões simplistas não compreendem o modo como as economias realmente funcionam. Não existem experiências de política única em macroeconomia, e certamente nenhuma que possa ser reduzida a slogans sobre o "livre mercado" versus "o Estado". Como argumentarei abaixo, os aparentes sucessos da atual administração argentina são muito mais frágeis, e muito mais enganadores, do que habitualmente se retrata.

Argentina

Greve geral contra a reforma laboral selvagem de Milei paralisa a Argentina

Martin Pared

Sim, a inflação desceu dos níveis extremamente elevados atingidos no final da administração de Alberto Fernández. Mas o contexto é fundamental. Esses picos de inflação, acima dos 200% anuais, foram em grande medida resultado de massivas desvalorizações cambiais, incluindo uma induzida sob pressão do Fundo Monetário Internacional (FMI) durante as eleições de 2023.

De forma decisiva, o próprio governo atual desencadeou uma abrupta desvalorização no início do seu mandato, acelerando a inflação mensal de cerca de 12% para 25% em Dezembro de 2023. O subsequente declínio da inflação não é resultado de políticas de laissez-faire, mas sim de uma estabilização da taxa de câmbio, tornada possível por financiamento externo. Isto inclui uma linha de swap com a China e um acordo substancial com o FMI (cerca de 14 mil milhões de dólares desembolsados), além de apoio adicional associado a laços políticos com os Estados Unidos, novamente próximo das eleições intercalares do ano passado.

Por outras palavras, a inflação desceu não porque os mercados são livres e as despesas orçamentais foram contidas — isso provocou uma desaceleração da economia (sobre a qual falarei mais adiante) — mas porque a taxa de câmbio foi ativamente gerida com o auxílio de financiamento internacional. Lá se vai o livre mercado. Mesmo agora, a inflação situa-se em cerca de 30% ao ano, mais elevada do que durante grande parte do período de Cristina Fernández de Kirchner. Se isto é sucesso, é um sucesso bastante modesto.

A afirmação de que a Argentina está em expansão é igualmente enganadora. O que está a melhorar não é a economia doméstica, mas o setor externo. Após vários anos de seca que deprimiram as exportações agrícolas, condições meteorológicas favoráveis e preços mais elevados das matérias-primas, em especial da soja, impulsionaram as receitas de exportação. Além disso, projetos de infraestruturas iniciados por administrações anteriores, como os investimentos energéticos associados a Vaca Muerta, reduziram as importações de energia e melhoraram a balança comercial. Nada disto tem muito a ver com a política atual. É em grande medida resultado de fatores exógenos e de investimentos passados.

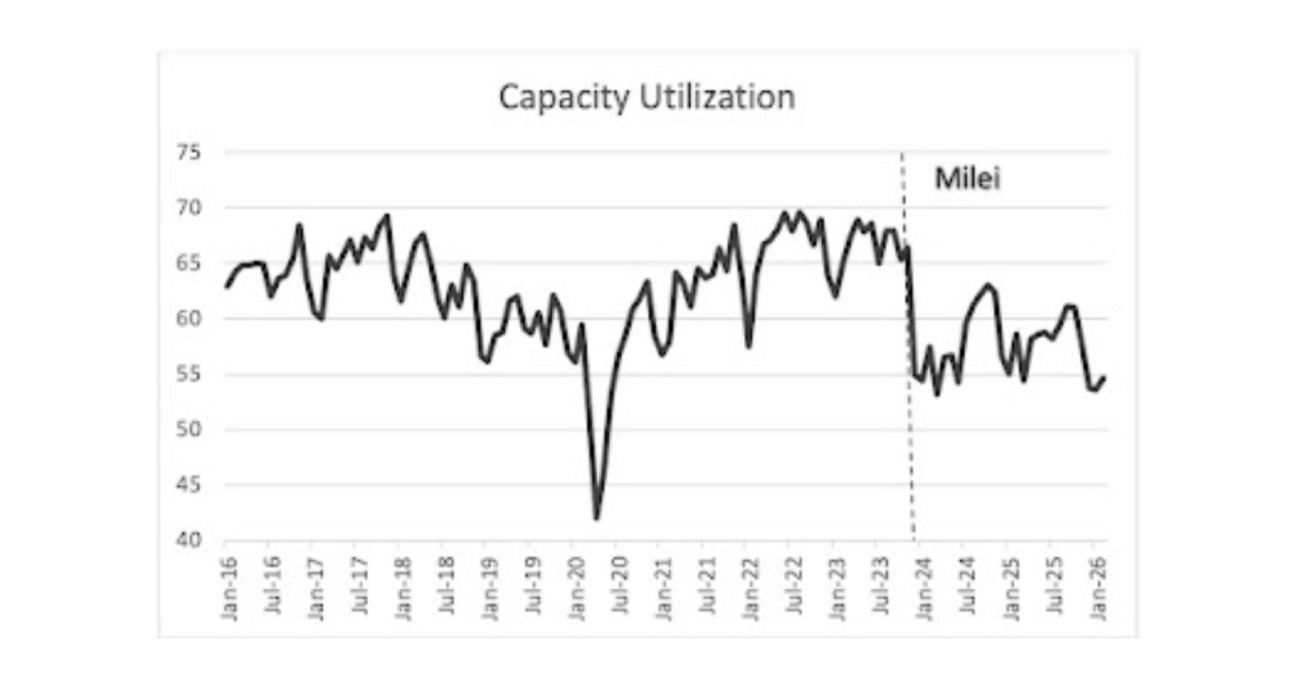

Entretanto, a economia doméstica está estagnada, e isto é o resultado direto dos cortes drásticos nas despesas do Estado, incluindo o investimento e as despesas em áreas cruciais como a Investigação e Desenvolvimento, que irão prejudicar o crescimento e as exportações no futuro. A utilização da capacidade instalada colapsou em dezembro de 2025, quando o governo tomou posse (como se vê no gráfico abaixo), tal como os salários reais (como demonstrei aqui).

A pobreza diminuiu, de facto, a partir do seu pico recente. Mas também neste ponto a explicação é mais mecânica do que estrutural. A pobreza na Argentina é muito sensível à inflação. O pico de preços, em parte desencadeado pela desvalorização inicial sob o atual governo, aumentou fortemente a pobreza. À medida que a inflação se estabilizou, a pobreza naturalmente diminuiu a partir desses níveis elevados. Isto não é bem uma conquista, mas sim uma reversão de um choque auto-infligido, mesmo que a pobreza já estivesse a aumentar no final do governo anterior. E permanece mais elevada do que estava no governo de Cristina Kirchner. E é mais alta do que o seu governo afirma (tal como a inflação; refira-se que o diretor do instituto de estatística demitiu-se por questões relacionadas com a medição da inflação, algo que a direita sempre criticou nos Kirchner).

Uma nota adicional: parte da redução da pobreza extrema deve-se à continuação de programas de transferências sociais, ironicamente mantidos sob pressão do FMI. Sem estas políticas, a indigência seria significativamente pior. Isto revela um ponto fundamental frequentemente ignorado no triunfalismo de mercado: os mercados não resolvem a pobreza. Em qualquer sociedade que funcione, essa responsabilidade cabe ao Estado.

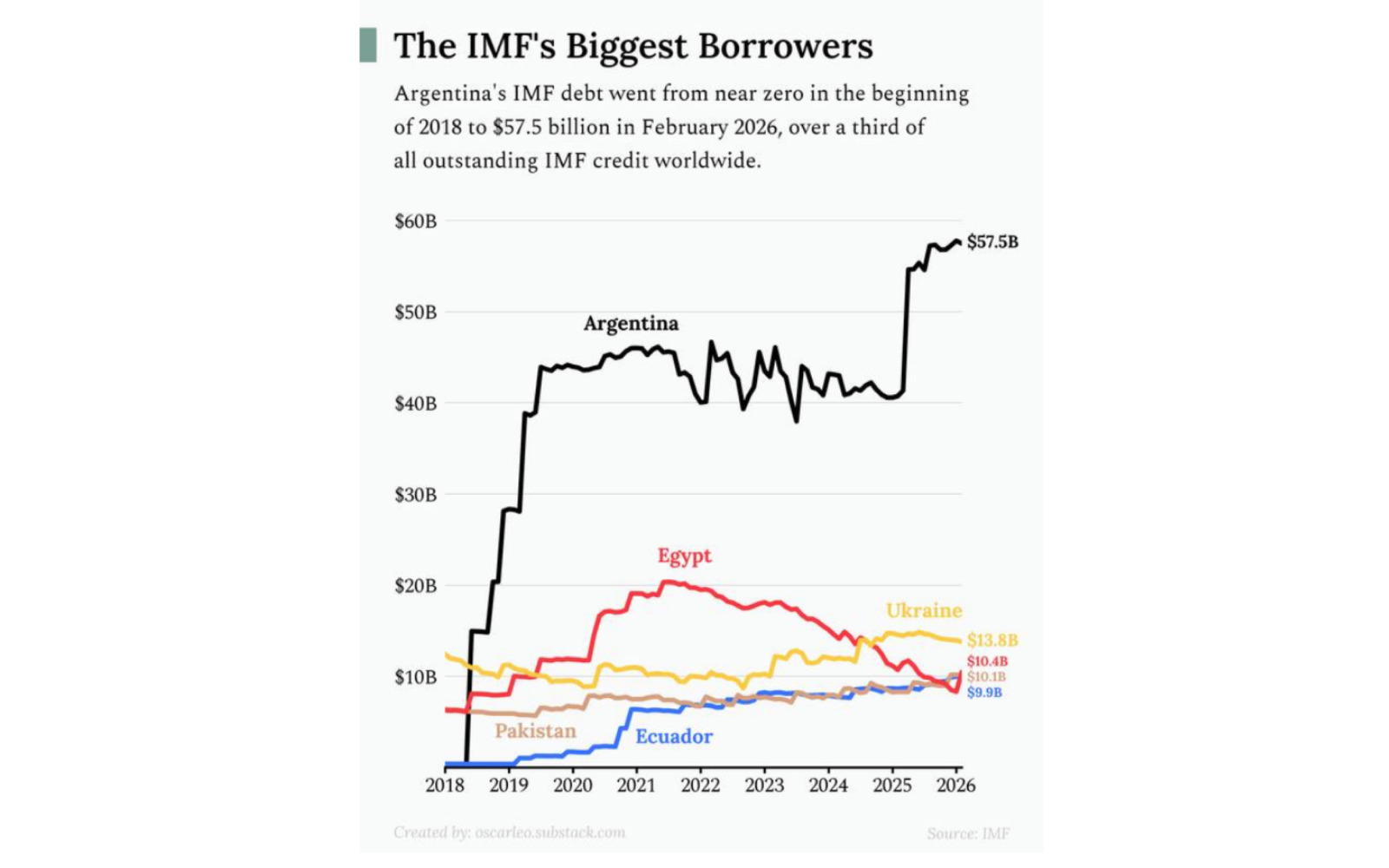

Esta não é uma história de sucesso guiado pelo mercado. É uma história de estabilização de curto prazo sustentada por apoio externo, que aumentou o endividamento de forma significativa, tornando a Argentina de longe a maior devedora do FMI, combinada com políticas que arriscam comprometer a capacidade produtiva de longo prazo e a sustentabilidade das obrigações externas do país. Por outras palavras, Milei torna uma crise muito mais provável.

Artigo publicado pelo economista Matías Vernengo no blogue Naked Keynesianism, a 19.04.2026.