Milhares de pessoas, nesta terça-feira, foram em massa levantar o dinheiro em dois bancos na província chinesa de Jiangsu, perante os rumores de insolvência que começa a enfrentar a banca. Foi uma autêntica corrida bancária que recordou as cenas dos anos 30 nos Estados Unidos. Por Marco Antonio Moreno.

O rebentamento da bolha creditícia e a severa contração do crédito está a obrigar os chineses ultra-ricos a vender as suas propriedades de luxo em lugares como Hong Kong, e aos depositantes a retirar o seu dinheiro dos bancos. De acordo com o South China Morning Post, “os rumores sobre a solvência do banco [Jiangsu Sheyang Rural Commercial Bank] provocaram o caos”. Milhares de depositantes nervosos chegaram ao banco para retirar o seu dinheiro, e o banco não tinha dinheiro suficiente. A imagem que publicamos é eloquente e confirma a crescente ansiedade perante o temido desencadeamento de incumprimentos e falências na China.

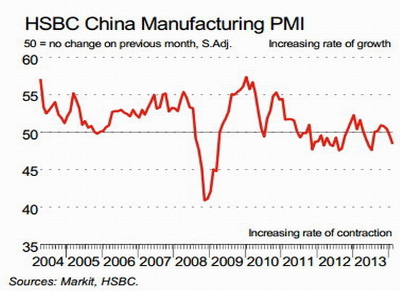

A crise de liquidez dá-se precisamente no momento em que as perspetivas da economia chinesa dão conta da sua debilidade. O índice HSBC-Markit caiu em março pelo quinto mês consecutivo e foi um claro sinal de que as descidas reportadas em janeiro e fevereiro não foram aberrações estatísticas nem dados isolados. Há uma tendência para a baixa na produção industrial induzida pela queda na procura global e pela deflação generalizada que ameaça aprofundar a crise iniciada há sete anos.

O índice Markit caiu 48,1 pontos e é o resultado mais baixo desde julho do ano passado. O índice, que mede a opinião dos executivos em matéria de empregos, novas encomendas e preços, caiu para 47,3 pontos, o mais baixo em 18 meses. Estes números são o resultado dos enormes volumes acumulados na China no período da euforia. Uma série de relatórios assinala o excesso de stocks existente em muitos sectores chave como o aço, o ferro, o alumínio, o cimento, o carvão, os painéis solares e a construção naval, entre outros.

O índice Markit caiu 48,1 pontos e é o resultado mais baixo desde julho do ano passado. O índice, que mede a opinião dos executivos em matéria de empregos, novas encomendas e preços, caiu para 47,3 pontos, o mais baixo em 18 meses. Estes números são o resultado dos enormes volumes acumulados na China no período da euforia. Uma série de relatórios assinala o excesso de stocks existente em muitos sectores chave como o aço, o ferro, o alumínio, o cimento, o carvão, os painéis solares e a construção naval, entre outros.

300 milhões de toneladas

A crise que as empresas siderúrgicas vivem está para além do que se possa imaginar. Calcula-se que os stocks de aço cheguem aos 300 milhões de toneladas, mais do dobro de toda a produção anual europeia. Com este dado fica claro que o preço do aço pode afundar-se a níveis nunca vistos e com isso afundar também o de outros metais. É um empurrão adicional à onda deflacionária. Talvez seja por isso que ontem Jens Weidman, o presidente do Bundesbank, apoiou a impressão massiva de dinheiro por parte do Banco Central Europeu, numa escalada que continuaria as ações da Reserva Federal dos EUA, do Banco da Inglaterra e do Banco do Japão. Pretende-se atacar a dívida com “mais dívida”.

É provável que a China também se veja confrontada com a disjuntiva de criar novos planos de estímulo para enfrentar a desaceleração e assegurar que a taxa de crescimento se situe entre 7 e 7,5 por cento. Um conjunto de ações seletivas poderia suavizar a desaceleração. No entanto esta ação aumentaria a dívida e debilitaria o yuan. Além disso, poderia voltar a insuflar a bolha creditícia criando uma situação pior para uma fase seguinte.

Carry-trade1

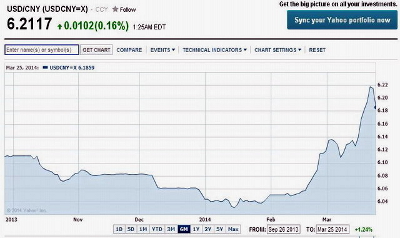

O governo chinês tem-se esmerado em debilitar o yuan e a ajudar a esvaziar a bolha crediticia que rebentou na China. Na atualidade o câmbio está em 6,21 yuan por 1 dólar e este nível é considerado a “linha vermelha” para numerosos instrumentos financeiros. Se a moeda se desvalorizar ainda mais, por exemplo para 6,40 yuan por dólar, poderá causar vários milhares de milhões de dólares de perdas aos bancos ocidentais.

Isto acontece porque muitos investidores apostaram na revalorização crescente do yuan chinês e endividaram-se em dólares para comprar ativos em moeda chinesa na expectativa de que o yuan continuaria a subir e a gerar lucros financeiros. A situação agora foi revertida e a descida do yuan em relação ao dólar está a provocar grandes perdas aos jogadores deste “carry-trade” com uma massiva crise de liquidez no sistema financeiro. Se o yuan continuar a desvalorizar-se as perdas poderão chegar aos 10 mil milhões de dólares.

Isto acontece porque muitos investidores apostaram na revalorização crescente do yuan chinês e endividaram-se em dólares para comprar ativos em moeda chinesa na expectativa de que o yuan continuaria a subir e a gerar lucros financeiros. A situação agora foi revertida e a descida do yuan em relação ao dólar está a provocar grandes perdas aos jogadores deste “carry-trade” com uma massiva crise de liquidez no sistema financeiro. Se o yuan continuar a desvalorizar-se as perdas poderão chegar aos 10 mil milhões de dólares.

A desaceleração chinesa está a ter um impacto significativo nos mercados emergentes e o fantasma do debilitamento das importações de ferro, cobre e outros recursos está a gerar perspetivas negativas para as economias de Chile, Brasil, África do Sul, Indonésia, Colômbia, Rússia e Peru. Se a contração do crédito provocar o colapso de algum banco ou de alguma empresa industrial importante, poderá desencadear-se um tsunami de falências com consequências a nível mundial.

Artigo de Marco Antonio Moreno, publicado em El Blog Salmón. Tradução de Carlos Santos para esquerda.net