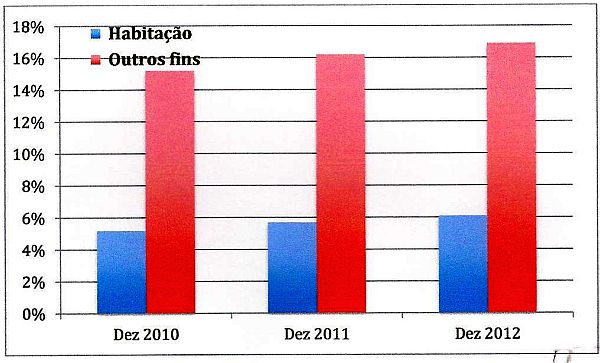

Mas não é só a dívida pública que se afasta cada vez mais do ponto de sustentabilidade. Olhando para os números mais recentes do Banco de Portugal, verificamos que quer as empresas quer as famílias estão com cada vez maior dificuldade em solver os seus compromissos com a banca. No caso das famílias, são já mais de 15% os devedores com pagamentos em atraso superiores a 30 dias, um número bastante atenuado pela persistência em querer cumprir com o serviço da dívida para compra de habitação. É no entanto um número que tem subido nos últimos 3 anos, tendência que não se deverá inflectir, a julgar pelo agravamento do desemprego e pela desvalorização salarial decorrente da austeridade. É, sobretudo, um número dramático se pensarmos nas consequências para a vida familiar e pessoal que este fenómeno acarreta.

Gráfico 1 - Devedores com crédito vencido (Famílias, em %)

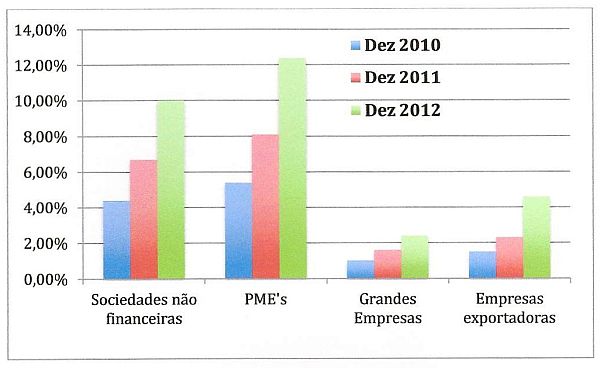

No caso das empresas, a evolução tem sido pouco menos que explosiva. O rácio de crédito vencido atingiu 10% em Dezembro passado (e 10,3% em Janeiro deste ano, com 29% dos devedores em incumprimento). Mais uma vez, as medidas de austeridade não atingiram todos por igual: o maior (e mais preocupante) salto regista-se nas PMEs em que este rácio ultrapassa já os 12% e, curiosa e triste constatação, o sector exportador, em que este indicador duplicou durante 2012.

Gráfico 2 – Rácio de crédito vencido (Sociedades não financeiras, %)

Naturalmente, a degradação da qualidade do crédito nos balanços dos bancos portugueses prolonga e acentua as suas dificuldades de acesso ao financiamento pela sensibilidade dos eventuais investidores a este importante indicador da saúde financeira de um banco. Em conjunto com a limitação à actividade creditícia decorrente da obrigatoriedade de manter abaixo de 120% o rácio entre crédito e depósitos (imposta no Memorando), esta realidade diminui ainda mais a capacidade de financiar a actividade económica, agravando também por esta via a actual espiral recessiva.

Mas os danos não se restringem a este aspecto. A já débil capitalização dos bancos portugueses também é afectada pelo aumento do crédito em incumprimento, ao aumentar as suas necessidades de capital de modo a cumprirem os rácios regulamentares. Mas para esse fim há fundos. A exemplo do que já aconteceu com o BCP, o BPI e o BANIF, o Estado dispõe de uma reserva, ou seja, pode endividar-se junto da troika para recapitalizar bancos em risco até 12.000 milhões de Euros (dos quais já foram utilizados 5.600 milhões).

Em suma, também na banca, o financiamento que a austeridade corta à economia cria as condições para que se incorra em mais endividamento público. As condições que servem de argumento para os executantes da austeridade. É altura de quebrar o ciclo recessivo. De abandonar as escolhas que tornam esta equação impossível de resolver.