Mantem-se o otimismo em relação ao crescimento económico global. Mas a aceleração observada em 2017, face às baixas taxas de crescimento observadas em 2015-16, parece agora ter parado no primeiro trimestre de 2018. Ao saudar a reunião semestral do FMI e do Banco Mundial em Washington para discutir os últimos desenvolvimentos económicos, Maurice Obstfeld, economista-chefe do FMI, afirmou que “a economia mundial continua a mostrar um dinamismo em todos os setores”. Mas “contra esse pano de fundo positivo, a perspetiva de um conflito igualmente amplo sobre o comércio apresenta um quadro preocupante”.

O FMI elevou sua previsão de crescimento do PIB real mundial para 3,9% para este ano e para 2019. Esta melhoria em relação aos fracos níveis de 2015 e 2016 baseia-se no aumento do investimento e na recuperação do comércio mundial (que agora parece estar sob ameaça). As principais economias do capitalismo mundial estão a sair-se melhor, mas as idiotices do protecionismo no comércio por parte de Donald Trump estão a ameaçar essa recuperação. Essa parece ser a principal preocupação.

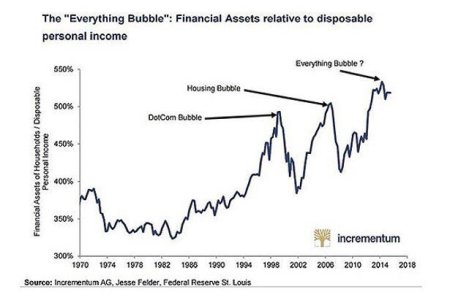

Mas Obstfeld está preocupado com os níveis elevados da dívida global, nos lares, empresas e governos. Com as taxas de juro a subir, à medida que o Sistema de Reserva Federal dos E.U.A. e, possivelmente, outros grandes bancos centrais começarem a aumentar as suas taxas de juro, o custo de manutenção da dívida recorde aumentará. Isso ameaça o investimentos em ativos produtivos (criação de valor) e a instabilidade dos mercados financeiros.

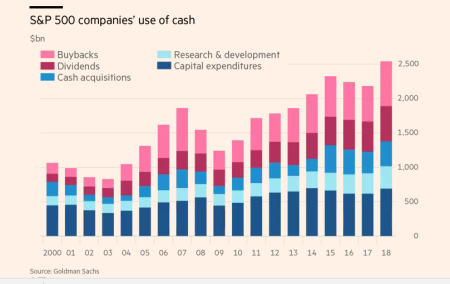

Desde o início do ano já houve uma "correção" de cerca de 13% nos mercados acionistas mundiais à medida que os especuladores financeiros começam a preocupar-se com uma guerra comercial internacional e com o aumento dos custos da dívida. E isto apesar dos enormes apoios através de cortes de impostos para empresas dos E.U.A. introduzidos por Trump. Esses cortes de impostos aumentaram de forma acentuada (temporariamente) os lucros das maiores empresas americanas, sobretudo dos bancos. Mas esse dinheiro extra (pago por cortes adicionais nos serviços públicos federais dos E.U.A. e por um grande aumento no endividamento do governo) não está a ir maioritariamente para o investimento extra-produtivo. Está a ser usado para recomprar ações corporativas para aumentar o valor das ações das empresas e em pagamentos extras de dividendos aos acionistas.

As empresas do S&P 500 já anunciaram este ano cerca de 167 mil milhões de dólares americanos em novas autorizações de recompra, e analistas da JPMorgan prevêem que a tendência será acelerada neste trimestre, já que os quadros das empresas digerem a totalidade dos cortes de impostos aprovados em dezembro. No geral, as empresas estado-unidenses recompraram este ano cerca de 800 mil milhões de dólares das suas ações, face aos 525 mil milhões de dólares em 2017, e aumentaram em cerca de 10% o pagamento de dividendos, para um recorde de 500 mil milhões. Embora as empresas estado-unidenses venham aumentar em 11% os seus gastos em investimento, investigação e desenvolvimento este ano, para mais de 1 bilião de dólares, os retornos dos acionistas na forma de recompras e dividendos crescerão 21,6%, para quase 1,2 biliões de dólares. Esta onda de recompra elevará também o lucro das empresas por ação. Espera-se que as empresas do S&P 500 apresentem um crescimento nos lucros de 17,1% no primeiro trimestre, o que seria, segundo a FactSet, o maior crescimento desde o início de 2011. Isto é muito acima da taxa de 11,3% projetada no início do ano.

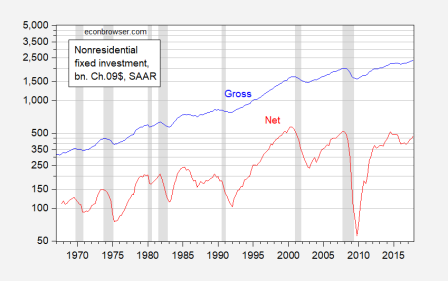

Por outro lado, o investimento empresarial dos E.U.A. em novas fábricas, maquinaria e tecnologia, embora suba em valores brutos, mal consegue acompanhar a depreciação (desgaste) dos ativos fixos existentes. Apesar da recente aceleração do investimento, o investimento líquido das empresas não atingiu aos níveis alcançados em 2014 (muito menos da véspera da última recessão).

Argumentei anteriormente que o investimento empresarial, não apenas nos E.U.A., mas na maioria das grandes economias, permanece baixo em relação à Grande Recessão, há dez anos, por duas razões principais: rentabilidade relativamente baixa e níveis de dívida recorde. Num post anterior, usando dados da base de dados da UE, a AMECO, mostrei que, pelo menos até 2016, a taxa de lucro na maioria das grandes economias permanece abaixo da de 2007, e até de 1999.

Houve uma pequena recuperação na rentabilidade na Europa em 2017, mas uma nova queda nos E.U.A., apesar do aumento nos lucros totais.

Nos seus últimos relatórios, o FMI indicou que a dívida global atingiu níveis recordes, à medida que os bancos centrais colocaram o crédito em bancos e instituições financeiras, e as famílias e empresas fizeram empréstimos a taxas de juros muito baixas para especular ou em mercados de ações e títulos ou em imobiliário. Os governos também continuaram a acumular níveis mais altos de dívida pública para financiar resgates às instituições financeiras e cobrir os crescentes défices orçamentários criados por cortes de impostos e gastos extras com defesa.

De acordo com o FMI, a dívida global atingiu em 2016 um novo recorde de 164 biliões de dólares, o equivalente a 225% do PIB global. Tanto a dívida pública quanto a privada aumentaram ao longo da última década. Dos 164 biliões de dólares, 63% é dívida do setor privado não financeiro (dívida de famílias em hipotecas e de empresas em títulos e empréstimos) e 37% é dívida do setor público. As economias avançadas têm a dívida mais global. Mas, nos últimos dez anos, as economias de mercado emergentes foram responsáveis pela maior parte do aumento.

As proporções da dívida em relação ao PIB nas economias avançadas estão em níveis não vistos desde a Segunda Guerra Mundial. Os índices de dívida pública têm aumentado persistentemente nos últimos 50 anos. Nas economias de mercado emergentes, a dívida pública está em níveis vistos apenas durante a crise da dívida dos anos 80.

Os E.U.A. ainda são a maior e mais importante economia capitalista do mundo. Mas está constantemente a perder em relação às crescentes potências económicas da Ásia, particularmente a China. Esta é a força motriz por trás da cruzada protecionista de Trump sobre o comércio e seus enormes cortes nos imposto das empresas para os negócios americanos. Os cortes de impostos levarão a um aumento significativo na dívida federal dos E.U.A. nos próximos anos, e isso significa custos de juros mais altos que absorverão o financiamento que poderia ter sido usado para manter os serviços públicos e expandir infra-estruturas extremamente necessárias. O FMI calcula que o défice anual do governo dos E.U.A. subirá acima de 1 bilião de dólares nos próximos três anos para chegar a 5% do PIB, levando o nível da dívida do governo a 117% do PIB dos E.U.A. De acordo com o FMI, nesse período os E.U.A. serão a única economia com um rácio da dívida pública crescente em relação ao PIB.

De fato, o imperialismo dos E.U.A. continua a revelar sua vulnerabilidade a longo prazo. Os E.U.A. têm agora um passivo de investimento líquido com outras economias do mundo, na ordem de 9,8% do PIB mundial. Isto compara-se aos países que são credores líquidos: Japão (3,9%), Europa do Norte (6,4%) e China (2,3%). Este passivo líquido dos E.U.A. mede o stock de investimento e o montante de crédito feito por outros países nos E.U.A. após a dedução de investimentos e empréstimos no exterior. O imperialismo dos E.U.A. está a extrair mais valor líquido de outras economias para financiar o seu crescimento, mas às custas de se tornar mais dependente do "tributo" em vez do comércio. O FMI prevê que o passivo líquido dos E.U.A. para estrangeiros chegará a 50% do seu PIB até 2023, ou 10,7% do PIB mundial. Isto compara-se com o passivo combinado de 7,8% das economias periféricas exploradas do mundo. O imperialismo dos E.U.A. afasta-se disso porque ainda é a maior economia do mundo, com o maior setor financeiro, com o dólar como moeda de reserva mundial e por ser o polícia do mundo para o imperialismo.

Quanto às chamadas economias capitalistas emergentes, o FMI ressalva que, embora os fluxos de capital estrangeiro tenham permanecido robustos nos últimos anos, à medida que a "maré de liquidez global" recua com os bancos centrais a elevar as taxas de juros, os fluxos para mercados emergentes podem cair até 60 mil milhões de dólares por ano, o equivalente a cerca de um quarto dos totais anuais em 2010-17. “Nesse cenário, aqueles que contrairam empréstimos com menos capacidade de crédito podem experimentar fluxos de saída relativamente maiores. Os países de baixos rendimentos podem ser afetados, porque mais de 40% destes estão em risco de contrair dívidas”.

A queda da rentabilidade e o aumento da dívida (capital fictício, para usar o termo de Marx) é uma receita para uma desagradável queda no capitalismo global. Como o FMI admitiu: "Olhando para o futuro, a probabilidade de uma desaceleração permanece elevada, e há até uma pequena probabilidade de contração económica global a médio prazo".

No final do ano passado, fiz minha previsão anual para a economia mundial em 2018. Nesse post, reconheci que não esperava a relativa recuperação do crescimento global de 2017 depois dos “anos maus” de 2015 e 2016. Mas não estava convencido de que essa "recuperação" significava que a Longa Depressão de baixo crescimento, investimento e rentabilidade (juntamente com o rendimento médio estagnado das famílias) havia acabado. Salientei que o crescimento do PIB global da projeção do FMI à época ainda era menor do que a tendência de crescimento de 3,8% pós-1965 e os ganhos esperados em 2017-2018 seguiram uma recuperação excepcionalmente fraca após a Grande Recessão. O FMI elevou sua projeção para 3,9% neste ano e no próximo, mas não parece confiante de que esta será alcançada e, após 2019, espera uma desaceleração novamente significativa.

No entanto, eu estava a prever uma nova recessão global em 2018. Disse então que “o que parece ter acontecido é que houve uma recuperação cíclica de curto prazo a partir de meados de 2016, após uma recessão quase global a partir do final de 2014 – meados de 2016. Se o ciclo de Kitchin (curto prazo) foi em meados de 2016, o pico deve ser em 2018, com um balanço para baixo depois disso”. Os dados económicos mais recentes do primeiro trimestre de 2018 sugerem que o crescimento atingiu o pico globalmente. A dívida elevada e a baixa rentabilidade permanecem. Esses fundamentos não sugerem nenhuma vantagem adicional - pelo contrário.

Artigo de Michael Roberts para o blogue thenextrecession.wordpress.com. Tradução de Érica Almeida Postiço.