Tal como a visão liberal das relações económicas internacionais se organiza em torno de um tronco comum, constituído pela inevitabilidade histórica e desejabilidade normativa do aprofundamento da interdependência económica entre nações, também nas leituras críticas deste mesmo fenómeno podemos encontrar um conjunto de pilares conceptuais e teóricos centrais. Estes incluem a ideia de uma pulsão expansiva do capital, como relação social, para abarcar cada vez mais esferas da vida social e cada vez mais territórios – ideia que parte de Karl Marx e foi teoricamente desenvolvida por Rosa Luxemburg e V. I. Lenin ou, mais perto dos nossos dias, por Giovanni Arrighi ou David Harvey. Seja em busca de matérias-primas, novas reservas de trabalho vivo, novas oportunidades de realização da mais-valia ou novos ajustes espaciais (ou todos eles), essa expansão é central para estabilizar o sistema capitalista, pelo menos temporariamente, e para explicar as dinâmicas imperiais e subimperiais, pelo menos no período capitalista. Outro desses pilares tem a ver com os efeitos dessa expansão no que se refere à trajetória subsequente e relação hierárquica entre os espaços ou formações sociais assim colocados em inter-relação. Aqui, é o contributo seminal de Leon Trotsky em torno da noção de desenvolvimento desigual e combinado que é retomado e desenvolvido subsequentemente e em diferentes sentidos por um conjunto amplo e diverso de autores, incluindo nas tradições das teorias da dependência ou do sistema-mundo.

Pensadas desta forma, as leituras críticas da chamada “globalização” convergem com as leituras liberais no que diz respeito à sua necessidade histórica, ainda que se afastem claramente das segundas no que concerne à apreciação normativa e política dos seus efeitos. A esta luz, a “globalização’ é outro nome do imperialismo; o comércio livre é o protecionismo dos poderosos (ideia que encontramos também em economistas políticos não marxistas); as formas concretas de expansão centrífuga do capital combinam, em diferentes graus, a acumulação e exploração “normais”, económicas, e a acumulação violenta “por expropriação” extraeconómica, esta última mais típica de contextos periféricos; e os seus resultados em termos da melhoria material da condição humana, não sendo necessariamente simétricos entre centro e periferia, são seguramente muito diferenciados.

De um ponto de vista marxista, a globalização - num sentido amplo, a inclusão de novas geografias no circuito de acumulação do capital - é, como vimos, um movimento que decorre da tentativa de resolução das contradições do capitalismo. É uma reação do capital à redução da sua própria rentabilidade e dos campos de investimento num determinado local, o que determina a sua expansão, normalmente para lugares onde a composição orgânica do capital é mais baixa e a taxa de mais-valia é mais elevada1.

Este é um fenómeno tão velho quanto a história do capitalismo. Esta vaga de globalização, que podemos chamar de “hiperglobalização” ou globalização neoliberal, tem caraterísticas particulares devido ao seu regime de historicidade, embora se inscreva neste movimento. Ela é promovida no contexto da contrarrevolução neoliberal no início da década de 80 como resposta à crise da taxa de lucro da década anterior. O seu enquadramento institucional - acordos de livre comércio, redução de tarifas alfandegárias, liberalização das taxas de câmbio, dólar como moeda mundial, livre circulação de capitais, desregulação financeira, e recuo da intervenção e capacidade do Estado - é moldado por este consenso ideológico, por sua vez impulsionado pelas frações dominantes dos capitalistas de monopólio.

Isto foi a pedra de toque da chamada ordem internacional liberal do pós-2ª Guerra Mundial, mundializada depois do fim da Guerra Fria, que combina esta liberalização comercial com a aplicação seletiva do direito internacional, o multilateralismo, o predomínio ideológico liberal e a Pax Americana. Ela pode ser encarada como a forma concreta de articulação de elementos infraestruturais (económicos) e superestruturais (políticos, jurídicos e ideológicos) desta expansão global das fronteiras do capital, assente no poder imperial norte-americano e dos subimperialismos com ele articulados.

Até há relativamente pouco tempo, seria difícil encontrar, fosse entre os autores de inspiração marxista ou liberal, quem antevisse ou teorizasse sobre a desaceleração ou mesmo reversão da “globalização”. Em face disso mesmo, alguns desenvolvimentos da última década e meia constituem um significativo quebra-cabeças, em parte empírico (a identificação precisa dos processos em curso) e em parte teórico (a identificação dos determinantes desses processos). No resto deste artigo, debruçamo-nos sobre algumas das dimensões deste quebra-cabeças: Até que ponto tem vindo a ocorrer uma desaceleração ou reversão da “hiperglobalização”? Que explicações podemos apontar para este fenómeno de um ponto de vista marxista? Que tipo de nova ordem se está a configurar nos escombros da globalização neoliberal?

O fim da hiperglobalização

A consciência de que a integração internacional (produtiva, comercial e financeira) estava, se não em recuo, pelo menos a entrar em estagnação no período após a crise de 2007-08, começou a tornar-se explícita no debate público, incluindo mainstream, na década subsequente a essa crise. A influente revista liberal The Economist, por exemplo, popularizou o termo “slowbalization” num artigo de janeiro de 20192, adotando-o a partir do autor holandês Adjiedj Bakas. As referências textuais a “deglobalisation” começaram a surgir na viragem do milénio, mas aceleraram marcadamente na última década. É também de 2010 em diante que se regista a generalização no debate público de expressões como “reshoring”, “near-shoring” ou “friend-shoring”, que concretizam a reversão da globalização para o caso específico da fragmentação internacional das cadeias de produção.

Se olharmos para décadas após a 2ª Guerra Mundial, não há dúvida que algo de fundamental se alterou após a crise financeira internacional e recessão de 2007-2008. O peso do comércio internacional total em percentagem do PIB mundial, por exemplo, aumentou de forma praticamente constante e linear de cerca de 25% em 1970 para 61% em 2008, demonstrando um aumento inequívoco da interdependência comercial, mas estagnou a partir de então (57% em 2024)3. Já os fluxos anuais de Investimento Direto Estrangeiro (IDE) em termos totais mundiais e em percentagem do PIB mundial exibem, não uma estagnação, mas uma reversão após 2007: oscilaram entre 0,5% e 1% do PIB mundial nas décadas de 1970 e 1980, aumentaram depois exponencialmente na década de 1990, atingiram máximos históricos em 2000 (4,6%) e 2007 (5,3%) e têm vindo a decair desde então de forma mais ou menos constante, limitando-se a 0,9% em 2023 e 1,3% em 20244.

Se olharmos antes para a totalidade dos fluxos financeiros internacionais em termos brutos (i.e., incluindo, além do IDE, investimentos de carteira, empréstimos bancários e outros fluxos financeiros), vemos que caíram significativamente após 2007 mesmo em termos absolutos, i.e., não apenas em percentagem do PIB mundial: de uns 12,4 biliões (1012) de dólares norte-americanos em 2007 para cerca de 4,2 biliões anuais em 2022-20235. E finalmente, se olharmos para o peso do valor acrescentado estrangeiro nas exportações totais (em %), indicador comummente utilizado para representar e evolução da integração internacional das cadeias globais de valor, vemos que (neste caso olhando para o conjunto da OCDE) este indicador também estabilizou de 2007 em diante, após um aumento sustentado nas décadas de 1990 e 2000.

É claro que este tipo de dados é afetado por numerosos fatores conjunturais, além de sujeito a erros de medição e enviesamentos de diversos tipos. São falíveis, concretos, o resultado de muitas determinações. Daí que as abordagens de economia política marxista não atribuam habitualmente demasiada importância a este tipo de evidência de caráter mais positivista. Em todo o caso, tomados em conjunto, compõem um quadro relativamente inequívoco: o aprofundamento da interdependência económica internacional registou algum tipo de inflexão do final da primeira década deste milénio em diante. Segundo as diferentes dimensões, essa inflexão correspondeu a uma estagnação nalguns casos e a uma reversão noutros casos; em termos relativos nalguns casos e em termos absolutos noutros – mas, em todo o caso, configura uma inflexão inquestionável relativamente às décadas anteriores de hiperglobalização.

Do auge ao esgotamento: determinantes do fim de uma era

A “hiperglobalização”, como vimos, foi uma reação do capital para recuperar a taxa de lucro, tendo sido possível no contexto de unipolaridade norte-americana e com o objetivo de manter a hegemonia deste país e dos seus aliados. A rede de instituições e regras estabelecidas neste período no contexto da dita ordem internacional liberal foram uma forma de institucionalizar e aprofundar as assimetrias entre o centro e a periferia, consensualizando a exportação de capitais ocidentais excedentários.

Inicialmente, ela permitiu uma recuperação tímida da taxa de lucro e o comércio internacional impulsionou o crescimento económico mundial. No entanto, a hiperglobalização, num olhar longo, não permitiu contrariar a tendência de descida da taxa de lucro6, nem resgatou o capitalismo da “estagnação secular”, caraterística da sua quarta longa onda de desenvolvimento, marcada por níveis de crescimento e de investimento baixos, e elevado peso do capital fictício nas economias, num contexto de inovação tecnológica e aumento da concentração da riqueza. Depois da crise de 2008, malogradas as tentativas de ativismo orçamental e monetário, a crise de acumulação do capitalismo tardio é cada vez mais aguda. As forças da globalização e da financeirização parecem ter-se esgotado – estamos perante um capitalismo em franca desaceleração.

Daqui resultam novas tensões e reações do capital. A globalização neoliberal assentava na indistinção quanto à origem dos capitais, valorizando antes a deslocalização da produção e a multiplicação internacional das cadeias de valor longas em prol da eficiência da alocação de recursos, otimizando custos e maximizando lucros. Se é verdade que, no essencial, ela não só acentuou a desigualdade entre países, mas inclusive dentro dos próprios países8, é também verdade que houve uma real transferência de riqueza do Norte para o Sul Global, embora muito circunscrita à China, especialmente, e a outros países asiáticos. Vejamos: hoje, a Índia tem um PIB maior que a França e a Alemanha combinadas; a China já ultrapassou a riqueza dos EUA em PPP9; e a Europa Ocidental e América do Norte, que representavam quase 60% do PIB mundial em PPP no ano de 1980, agregam pouco mais de 30% em 2025, sendo ultrapassadas pela Ásia do Sul e do Leste em conjunto por alguns pontos percentuais10.

Isto foi aceite enquanto havia complementaridade entre as economias ditas “avançadas” e “emergentes”: as primeiras exportavam capitais excedentários que beneficiariam de custos de produção mais baixos no exterior, assim como bens e serviços de elevada sofisticação e valor acrescentado, enquanto as últimas exportavam matérias-primas e produtos industriais baratos de baixa intensidade tecnológica. No entanto, alguns países não se contentaram com este perfil de especialização e empreenderam programas de políticas públicas para desenvolver setores industriais mais avançados, alguns com sucesso notável, como os setores automóvel e eletrónico no Japão e nos chamados tigres asiáticos, ou um conjunto cada vez mais amplo e diverso de setores produtivos na China.

Muitos destes países podem, hoje, contar com grandes empresas detidas por capitais domésticos que competem diretamente em segmentos tecnológicos avançados com empresas ocidentais, colocando uma ameaça direta às frações dominantes da sua burguesia. Uma investigação recente do Federal Reserve Bank of St. Louis11 documenta a aproximação da estrutura produtiva da China em relação à dos EUA e de algumas economias da Zona Euro, mostrando que a China produz hoje quase tantas patentes de alta qualidade (IP5) como estes dois grupos, e que a similitude no padrão de exportações aumentou consideravelmente nos últimos anos, sugerindo competição direta em setores como máquinas e equipamentos, equipamentos de transporte, ou até semicondutores. Por exemplo, entre 2013 e 2021, o Índice de Semelhança de Exportações com a Alemanha aumentou de 65% para 80%, mostrando grande convergência na especialização tecnológica.

Os Estados Unidos da América estão, por seu turno, alarmados com a concorrência chinesa nas áreas de software e hardware digital, inteligência artificial e semicondutores, que consideram críticos para a segurança nacional. A China tem feito grandes esforços para desenvolver estes setores e conquistado avanços significativos, tendo empresas de referência como a Huawei, Alibaba, Baidou e Tencent. Segundo a Bloomberg12, a China já é líder mundial em indústrias como a produção de painéis solares, carros elétricos, baterias de lítio, ferrovia de alta velocidade e veículos aéreos não tripulados, tendo-se tornado bastante competitiva em indústrias mais clássicas como os medicamentos, produtos químicos, robôs e máquinas.

Este é um elemento explicativo importante do abandono do compromisso com o livre comércio internacional por parte das sucessivas administrações norte-americanas desde a eleição de Trump em 2016. Vejam-se as tarifas, que Biden manteve, assim como as proibições de exportação de tecnologia relacionada com semicondutores a empresas chinesas. Como argumenta Cédric Durand13, elas pretendem

«impedir que China tome la delantera a largo plazo en capacidad productiva, con especial atención a las tecnologías avanzadas y a la solidez de la base material más amplia de la economía, incluidas las indústrias pesadas y el acceso a los recursos naturales. Durante décadas, los dos países fueron en gran medida complementarios, lo que en general benefició a sus respectivos capitalistas, pero la reducción de la brecha por parte de la economía china los ha situado en una peligrosa vía de confrontación».

Neste sentido, é apenas superficialmente que o fim da hiperglobalização se explica, tal como argumentado pela The Economist e outras análises liberais, pelo facto da era de redução dos custos dos transportes e comunicações ter chegado ao fim e pelo esgotamento das oportunidades associadas à fragmentação adicional das cadeias internacionais de produção. De forma mais fundamental e profunda, o que encontramos é, por um lado, um gradual esgotamento das oportunidades de arbitragem laboral internacional por parte do capital e, por outro lado, uma transformação da relação entre os pólos maduro e emergente do capitalismo global, que progressivamente têm vindo a passar de uma relação complementar para uma relação concorrencial.

Economia

Novas e velhas oligarquias - As transformações no regime de acumulação do capital

Diogo Machado e Francisco Louçã

Os traços da nova ordem emergente

O que se segue à hiperglobalização? Será ainda cedo para tomar conclusões definitivas, mas podemos desde já observar algumas mudanças significativas e tendências de fundo. Primeiro, uma sequência de choques e eventos significativos, desde a eleição de Trump e o Brexit à pandemia covid-19 e à guerra na Ucrânia, despertaram a consciência em relação à vulnerabilidade das cadeias de valor longas: disrupções num ponto nodal importante podem ter consequências globais, interrompendo o fornecimento de bens importantes. Instalou-se um ambiente político de menor confiança no comércio internacional e na dependência comercial em relação a outros países, o que impulsionou vários países a procurarem autonomia estratégica em setores críticos.

As considerações de segurança nacional permeiam a política comercial, motivando o que Colantone apelida de “viragem protecionista”14. O mesmo autor mostra que há um aumento muito expressivo em utilização de políticas deste tipo – medidas anti-dumping, tarifas aduaneiras, direitos compensatórios – desde a crise de 2008, sobretudo no pós-covid. Em consequência, as cadeias de valor estão a ficar mais curtas, menos intensivas em comércio e reorientadas em linhas geopolíticas. A menção a “reshoring”, “near-shoring” ou “friend-shoring” é cada vez mais frequente na justificação de políticas económicas. Especialmente desde a guerra na Ucrânia, vários dados mostram que os países tendem a reduzir as trocas comerciais com países dos quais estão geopoliticamente mais distantes, aumentando-as com países com os quais estão mais alinhados15.

Ao mesmo tempo, dados do FMI16 mostram que há um aumento muito expressivo da adoção de medidas de política industrial desde a crise financeira. De acordo com a investigação destes autores, o final de 2019 marca um ponto de viragem, a partir do qual este fenómeno se intensifica particularmente. As principais razões apontadas são a transição climática e a competitividade de setores estratégicos, mas a partir da pandemia justificações relacionadas com a segurança nacional e a resiliência das cadeias de abastecimento adquirem mais saliência. Há uma desigualdade na utilização destes instrumentos de política, desproporcionalmente mais usados por economias avançadas. Os tipos de instrumentos mais utilizados dependem da geografia, mas incluem subsídios diretos ou empréstimos estatais às empresas, isenções fiscais, apoios à exportação ou à importação, procura pública, e, claro, tarifas aduaneiras e medidas anti-dumping. Sem surpresa, mais de 50% destas medidas são adotadas pelo conjunto formado por China, Estados Unidos e União Europeia, o que mostra a facilidade com que as regras da ordem internacional são subvertidas pelos seus supostos líderes quando deixam de ser convenientes.

Embora coloque desafios à arquitetura do comércio internacional, este movimento, chamado por vezes de “neomercantilismo”, “neoestatismo” ou “novo capitalismo de Estado”, não representa uma rutura total com o paradigma neoliberal17. É antes uma adaptação, impulsionada pelas elites, às consequências redistributivas negativas da hiperglobalização, representando, na prática, uma aliança do Estado com a burguesia nacional para proteger as frações dominantes do capital, garantindo-lhes maiores taxas de lucro enquanto prossegue o projeto neoliberal na arena doméstica18.

Deste ponto de vista, é uma resposta à crise de acumulação. Quando o funcionamento espontâneo do mercado não assegura as taxas de lucro desejadas, o Estado intervém de forma musculada para o efeito, mesmo que isso implique descartar do dia para a noite a fidelidade à ortodoxia económica neoliberal. A consequência é a oligarquização. Por outras palavras, «el escenario de escasez de oportunidades de inversión productiva hace que la captura del poder político sea la forma más eficaz de garantizar la rentabilidad del capital»19.

Por último, o militarismo. A crise de acumulação acentua a conflitualidade global entre potências. As tarifas de Trump, rapidamente reciprocadas, são a sua expressão. Cada potência tenta desenvolver os seus setores estratégicos e proteger a sua burguesia nacional, pelo que se acentua a conflitualidade económica, que rapidamente pode resvalar para confrontação política e militar.

A indústria da guerra é crescentemente vista como solução para restaurar as capacidades produtivas no centro capitalista – esta visão é partilhada pela NATO, Comissão Europeia, EUA e principais potências do Velho Continente. Estes países anunciam sucessivamente avultados programas de investimento público em armamento. Aliás, o estudo do FMI supramencionado demonstra precisamente que a indústria militar é aquela a que mais medidas de política industrial se destinaram desde a crise. Agudizam-se assim os conflitos interestatais a par dos episódios de ocupação e intervencionismo, como na Ucrânia e na Palestina. A Venezuela ameaça ser o golpe final na ordem internacional liberal em falência e demonstra com toda a clareza a natureza do novo mundo que está a nascer.

A hiperglobalização falhou em resgatar o capitalismo tardio da sua longa onda de estagnação. É certo que o mundo continua interdependente e o comércio internacional está longe de estar morto. A nova ordem em configuração herda estas caraterísticas e as tendências de estagnação, oligarquização e desigualdade inter e intra nações. No entanto, ela contará com Estados menos dependentes e mais intervencionistas, determinados em promover setores estratégicos nacionais e trocas internacionais mais prudentes com parceiros geopoliticamente mais alinhados, assim como maior conflitualidade económica, política e militar.

Este artigo foi originalmente publicado no nº200 da revista VientoSur em castelhano.

Notas:

1 Ernest Mandel, Tratado de Economia Marxista (Delfos, 1975).

2 «Slowbalisation: The Future of Global Commerce | Jan 26th 2019», The Economist, https://www.economist.com/weeklyedition/2019-01-26.

3 World Bank, Trade (% of GDP), https://data.worldbank.org/indicator/NE.TRD.GNFS.ZS.

4 World Bank, Foreign direct investment, net inflows (% of GDP),https://data.worldbank.org/indicator/BX.KLT.DINV.WD.GD.ZS.

5 The New Dynamics of Financial Globalization (McKinsey Global Institute, 2017), http://ceros.mckinsey.com/financial-globalization-v1.

6 Deepankar Basu, «Marxian Rates of Profit», https://dbasu.shinyapps.io/World-Profitability/.

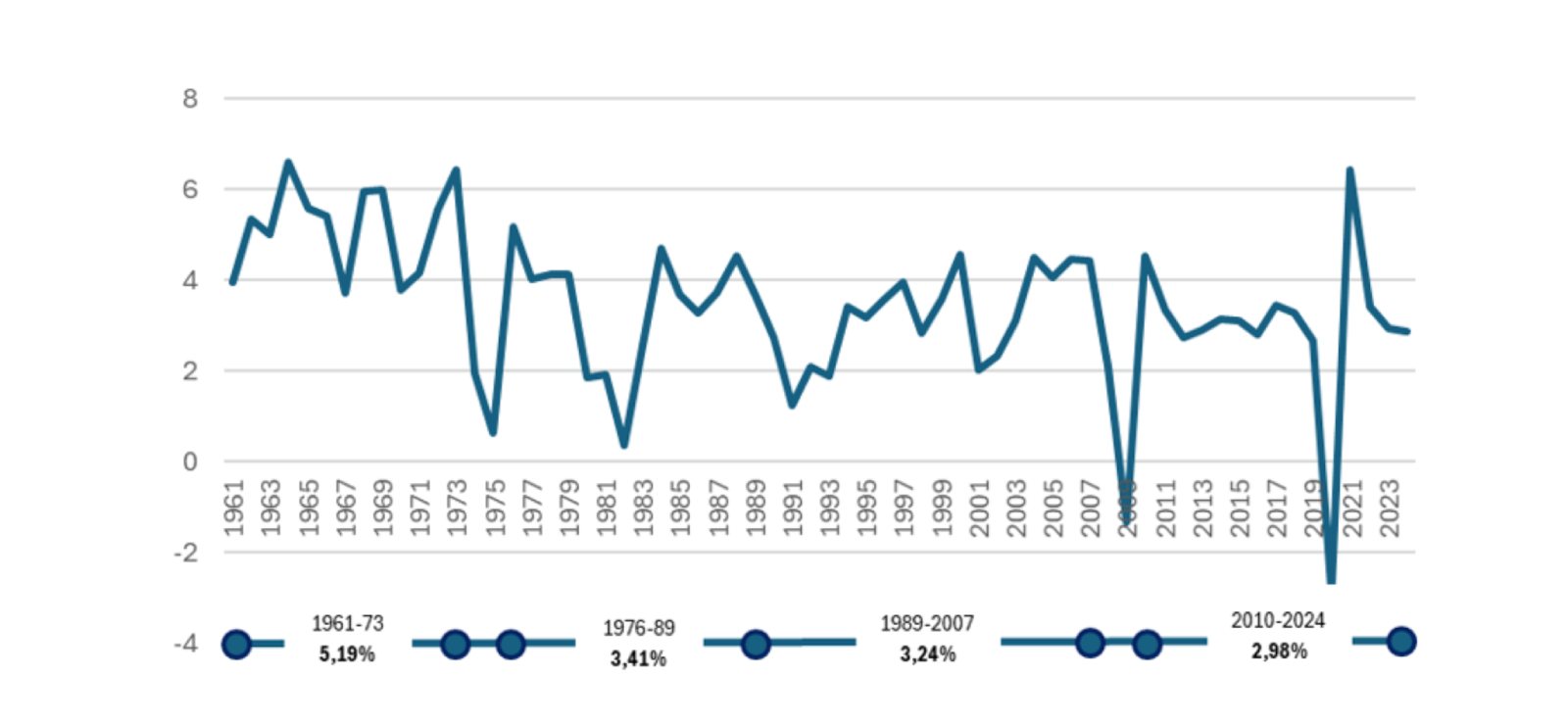

7 «GDP Growth (Annual %)», World Bank, https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG.

8 Jon Henley, «Just 0.001% Hold Three Times the Wealth of Poorest Half of Humanity, Report Finds», Inequality, The Guardian, 10 de dezembro de 2025, https://www.theguardian.com/inequality/2025/dec/10/just-0001-hold-three….

9 Paridade de Poder de Compra, i.e., ajustando os valores de modo a ter em conta os preços em cada contexto.

10 «GDP based on PPP, share of world», IMF, https://www.imf.org/external/datamapper/PPPSH@WEO/OEMDC/ADVEC/WEOWORLD.

11 Airaudo et al., «Recent Evolutions in the Global Trade System: From Integration to Strategic Realignment», Working Papers, Federal Reserve Bank of St. Louis, 1 de outubro de 2025, 2025–027, https://ideas.repec.org//p/fip/fedlwp/101882.html.

12 Bloomberg News, «US Efforts to Contain Xi’s Push for Tech Supremacy Are Faltering», Bloomberg.Com, 2024, https://www.bloomberg.com/graphics/2024-us-china-containment/.

13 Cédric Durand, «El capitalismo demasiado tardío. Ernest Mandel en la era Trump», Vientosur No 198, VientoSur, 2025, https://vientosur.info/el-capitalismo-demasiado-tardio-ernest-mandel-en….

14 Italo Colantone, De-Globalization and Fragmentation (IEP@BU, 2025), https://iep.unibocconi.eu/publications/working-papers/de-globalization-….

15 Ibid.

16 Simon Everett et al., «Industrial Policy Since the Great Financial Crisis», IMF, 2025, https://www.imf.org/en/publications/wp/issues/2025/10/31/industrial-pol….

17 Alami, Ilias, Jack Taggart, Heather Whiteside, Ruben Gonzalez-Vicente, Imogen T. Liu, e Steve Rolf. «Quo vadis neoliberalism in an age of resurgent state capitalism?» Finance and Space 1, n.o 1 (2024): 340–67. https://doi.org/10.1080/2833115X.2024.2392736.

18 Cédric Durand, «Hollow States», NLR/Sidecar, 2023, https://newleftreview.org/sidecar/posts/hollow-states.

19 Diogo Machado e Francisco Louçã, «Nuevas y viejas oligarquías. Las transformaciones en el régimen de acumulación del capital», 198, VientoSur, 2025, https://vientosur.info/nuevas-y-viejas-oligarquias-las-transformaciones….