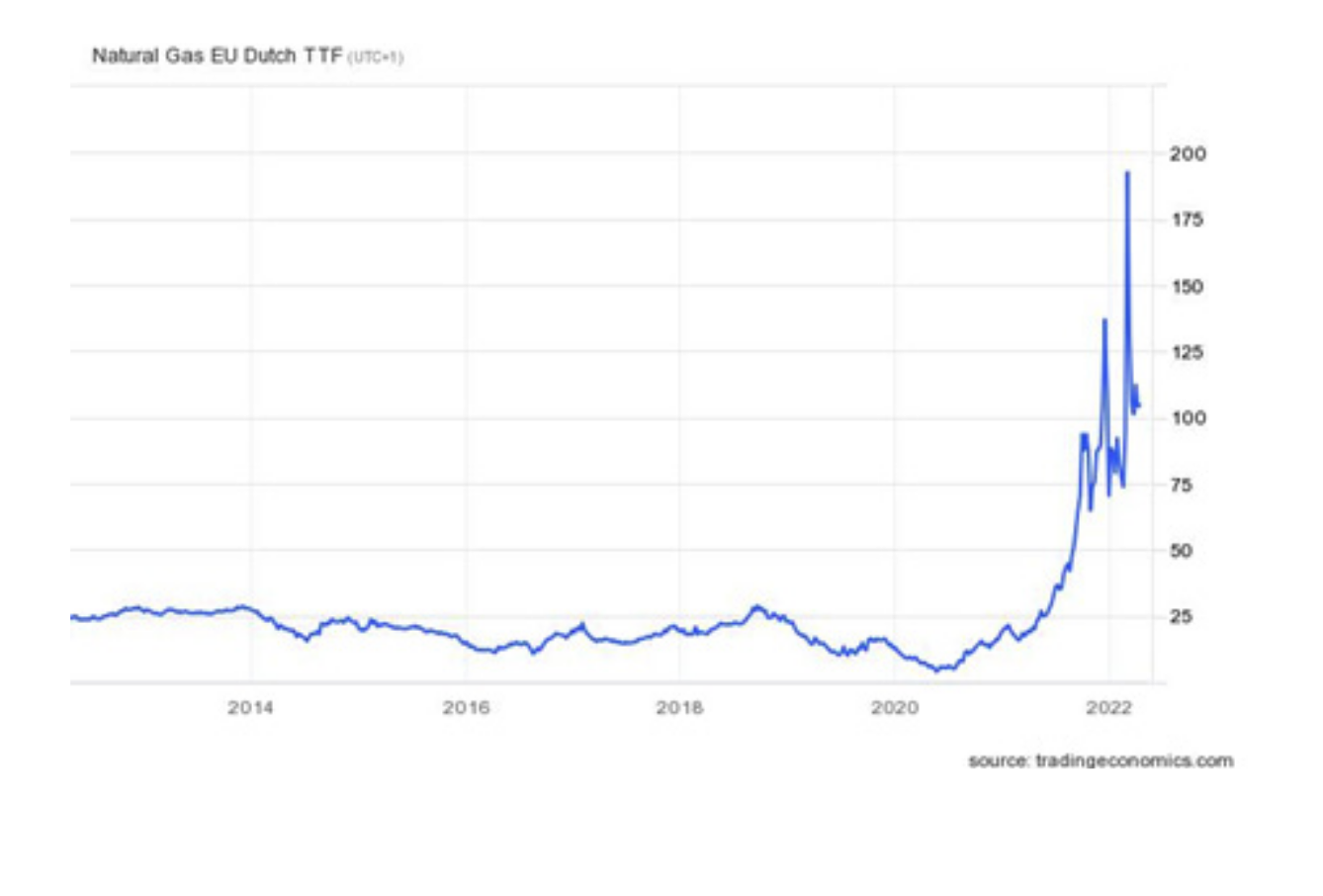

Na Zona Euro, como em Portugal a inflação tem sido sobretudo alimentada pelo aumento do preço da energia, (ver gráfico abaixo). Essa tendência já existia antes da invasão russa da Ucrânia, que começou no final de fevereiro de 2022, mas foi gravemente acentuada pela agressão.

A Rússia é fornecedora de 47% das importações de carvão da União Europeia, 41% das de gás natural e 27% das de petróleo. Além disso, a Rússia e a Ucrânia são dois dos principais exportadores mundiais de cereais. Neste sentido, a disrupção que a guerra provocou na produção e nas cadeias de distribuição destes produtos, além da enorme incerteza associada à duração do conflito, está a refletir-se nos preços.

Mercado dos combustíveis

A distribuição na Europa das importações de combustíveis russos é muito díspar, assumindo particular importância nos países do norte e leste europeu, para além da Alemanha e Itália. As rotas de abastecimento de combustível da Península Ibérica são mais diversificadas, variando consoante o produto em causa.

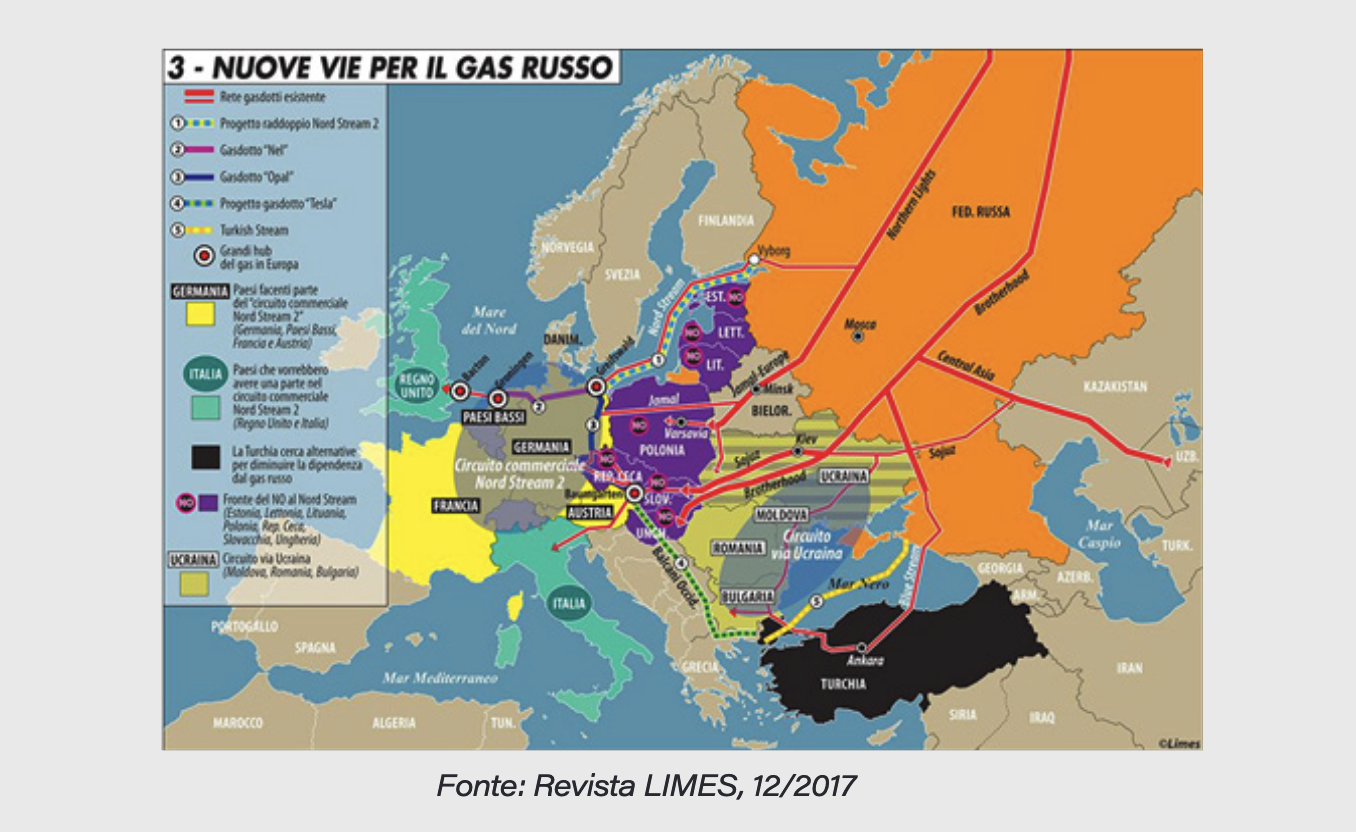

Quem ganhava e quem perdia com o gasoduto Nord Stream 2

O gás russo chega à Europa por três rotas: o gasoduto através da Bielorrússia e da Polónia (Yamal-Europa), a rota da Ucrânia e o Nord Stream 1, que liga os campos russos à Alemanha. Em 2021, foi concluído o Nord Stream 2, com um percurso paralelo ao gasoduto original. O projeto germano-russo pertence à Gazprom, empresa estatal russa, com financiamento da ENGIE (França), OMV (Áustria), Shell (Anglo-Holandesa), Uniper e a Wintershall (Alemanha).

O Nord Stream 2 permitiria duplicar o gás russo importado pela Alemanha e, alterar o seu mix energético (em substituição do carvão e do nuclear), e consolidar os países no norte europeu como centrais de distribuição de combustível. A Rússia ganharia predominância no fornecimento de gás à Europa, contornando a Ucrânia e países bálticos, assim privados das receitas da passagem das atuais rotas de gás. Os EUA, por seu lado, contestaram sempre o projeto, que colocava em causa a sua afirmação enquanto principal fornecedor de gás natural liquefeito de xisto (gás não convencional, com graves impactos ambientais).

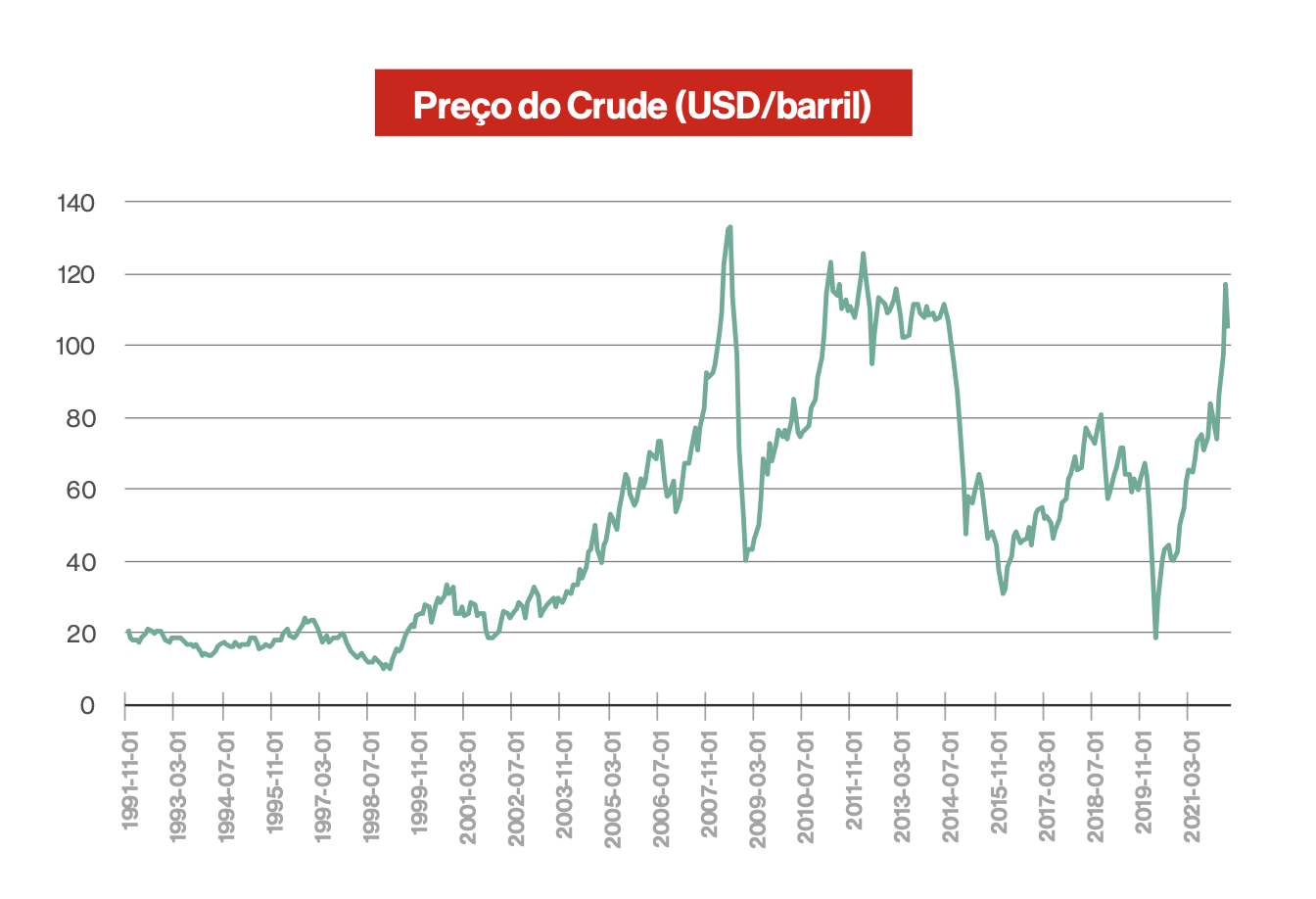

Portugal não depende diretamente da importação de produtos energéticos russos, mas sofre o efeito do aumento dos preços internacionais de combustíveis. Depois de um período de quebra da atividade económica, associado à pandemia de Covid19, a procura aumentou mas não foi acompanhada pela produção de gás e produtos petrolíferos, levando ao aumento dos preços. Este efeito precedeu a guerra na Ucrânia, e está associado à subida das margens de lucro das principais empresas de energia. Com a invasão russa, os mercados de futuros passaram a refletir também as expectativas de redução de disponibilidade de combustíveis (sobretudo do gás).

Margens de refinação no setor dos combustíveis

Tendo como pano de fundo o aumento da procura e a restrição da oferta, em parte pelo efeito da guerra, as principais empresas de energia aumentaram as suas margens de lucro na refinação.

No quarto trimestre de 2021, a Galp obteve uma margem de refinação de 5,6 dólares por barril, a mais alta desde o terceiro trimestre de 2018. No primeiro trimestre de 2022, a margem reportada pela Galp foi de 6,9 dólares. Além da refinação e distribuição de combustíveis, a Galp também beneficia da atividade de extração de petróleo no Brasil e em Angola.

A margem de referência obtida pela BP na Europa, no primeiro trimestre de 2022, foi de 13 dólares por barril. Em 2021 eram de apenas 5 a 6 dólares por barril.

Com o aumento das margens, os lucros no setor energético dispararam, tendo sido, na sua generalidade, entregues aos acionistas dessas empresas, sob duas formas: dividendos diretos que são pagos já ou prometidos e compra de ações próprias (stock buybacks) que sobem o valor das restantes ações mantidas pelos acionistas e aumentam os dividendos pagos por ação.

Em novembro de 2021, o CEO da BP declarou que a empresa era uma "máquina de fazer dinheiro”. Anunciou lucros de 7500 milhões de dólares, dividendos de 550 milhões e, segundo o Financial Times, recomprará mais de 6000 milhões de ações próprias.

A Shell reportou lucros de 21 mil milhões de dólares, dividendos 1900 milhões e antecipa recompra de 12 mil milhões de dólares (segundo Financial Times). A Exxon lucrou 23 mil milhões, pagou dividendos de 3800 milhões e recomprará até 10 mil milhões em ações próprias. A Chevron teve lucros de 16 mil milhões, prometeu dividendos de 2700 milhões e recomprará até 10 mil milhões de ações próprias.

Em Portugal, os lucros da Galp no quarto trimestre de 2021 foram 40 vezes superiores aos de 2020 e a empresa fechou o ano com lucro de 457 milhões de euros. No seu próprio comunicado, a empresa reconhece que o aumento do lucro resulta do “enquadramento favorável em termos de preço do petróleo”.

Depois de ter distribuído 290 milhões de euros aos acionistas por conta do ano de 2020 (em que teve prejuízos), a Galp entrega agora mais 415 milhões de euros, promete aumentos de 4% ao ano nos dividendos e a recompra de 150 milhões em ações próprias.

Em suma, em 2021, a Galp lucrou 457 milhões com a subida do preço dos combustíveis e vai entregar aos acionistas 565 milhões de euros. No primeiro trimestre de 2022, a GALP apresentou lucros seis vezes superiores ao período homólogo (155 milhões de euros), motivados pelo “forte desempenho no upstream, apoiado pelo aumento dos preços do petróleo, e desempenho da refinação, na sequência do ambiente internacional favorável para a refinação”.

Especulação no mercado de carbono

Para produzir e para consumir combustíveis fósseis, as empresas precisam adquirir permissões de emissão de CO2 - licenças/créditos de carbono. O preço destes créditos tem disparado nos mercados internacionais. Porquê?

Por um lado, a menor disponibilidade de gás levou ao aumento do consumo de carvão, que exige mais créditos de carbono, aumentando o seu preço.

Por outro lado, a UE corrigiu em 2021 um erro histórico de sobreoferta de créditos de carbono que foram entregues a custo zero a empresas poluentes. Em consequência, o preço do carbono em leilão aumentou. Note-se que, nestes leilões, não participam apenas empresas poluidoras, mas também bancos, empresas de investimento e fundos que não estão vinculados ao sistema dos créditos de carbono mas que lucram com o seu comércio.

Em outubro de 2021, o preço das licenças de emissão ultrapassou a barreira dos 50€/tonelada. Neste momento, a cotação está em 80€/ton.

Assim, a especulação tem sido apontada como outra das causas do aumento do preço do carbono (nos mercados “voluntário” e “obrigatório”). Ela envolve a transação (em mercado secundário) de créditos de carbono e seus derivados financeiros em função das expetativas de lucro com a variação de preços. Este movimento é agravado pelo facto de cada vez mais fundos de investimento se juntarem a estes mercados. Perante a subida dos preços, “é crucial para nós retirar as instituições financeiras do mercado de ETS o mais rápido possível”, escreveu à União Europeia um grupo de países.

No entanto, o regulador europeu de seguros (ESMA) desvaloriza o papel da especulação, apontando em vez disso para a “instabilidade política” em torno da gestão do mercado de carbono europeu.

Num relatório recente (embora anterior à maior alta de preços), a partir de um estudo da consultora Oxera, a ESMA argumenta que “a especulação desempenha um papel importante para garantir que um mercado de negociação funcione bem”. Consultoras financeiras reproduzem essa ideia: “o interessante é que qualquer pessoa – pessoas físicas, investidores, empresas, hedge funds – pode investir nesse mercado futuro de carbono investindo em ETF que compram os contratos futuros. O contrato de futuros para o mercado europeu de carbono é conhecido como European Union Allowances (EUA)”.

Em novembro de 2021, o Financial Times reportou a criação de um fundo ETF - SparkChange Physical Carbon EUA ETC (CO2) - que oferece exposição, não só aos preços futuros do carbono, mas aos créditos de carbono em si, retirando-os do mercado para aumentar o seu preço.

A subida do preço do carbono influencia o preço do petróleo em dois momentos: na produção e nos impostos sobre o produto ao consumidor. Ao contrário da taxa de carbono, o impacto dos preços das licenças de carbono no preço da produção não é direto. Por um lado, muitas empresas energéticas receberam licenças grátis no passado e lucraram muito com o negócio (em Portugal, cerca de 100 milhões por ano desde 2008). Além disso, as maiores empresas já contrataram o preço futuro desses certificados, protegendo-se do seu atual aumento.

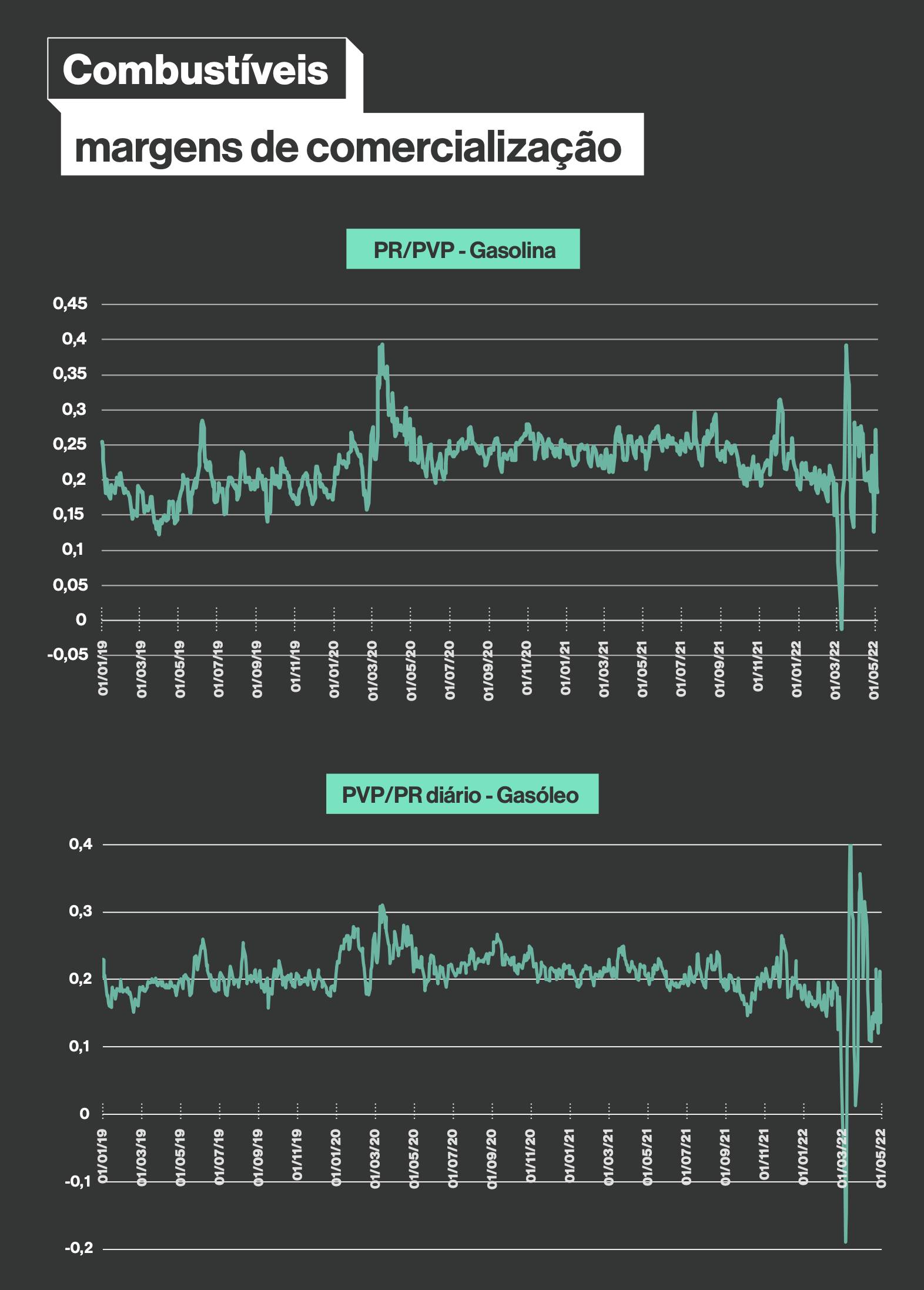

Margens de comercialização dos produtos petrolíferos

Segundo a ENSE, durante a pandemia, os preços de venda ao público desceram menos do que os preços de referência. Assim, os lucros das produtoras de petróleo caíram, mas as margens de comercialização aumentaram face a 2019.

Impostos sobre gasolina e gasóleo

- IVA - 23% sobre todas as componentes do preço de preço de venda, incluindo os restantes impostos;

- ISP - que inclui a Contribuição de Serviço Rodoviário, que se traduz numa taxa fixa por litro de combustível;

- Adicional ao ISP - criado em 2016 para compensar a descida do IVA devido à baixa do preço do combustível, entretanto revertido.

- Taxa de Carbono - adicional que visa penalizar as emissões de CO2. A taxa, aplicada ao litro de combustível, varia com o preço dos leilões de licenças de emissão, o que tem levado a um forte aumento da taxa. Face a estes aumentos, o governo fixou o adicional em janeiro de 2022 em 5,4 cêntimos por litro de gasolina e 59,2 cêntimos no gasóleo.