O principal objetivo estatutário do Banco Central Europeu (BCE) é a manutenção da estabilidade de preços, entendida como uma inflação próxima dos 2%. Para atingir esse objetivo, a autoridade monetária define as taxas de juro de curto prazo que influenciam as taxas praticadas no mercado interbancário.

Em teoria, perante um cenário de estagnação ou deflação (ou insuficiente inflação), o banco central reduzirá as taxas de juro de referência, com o objetivo de estimular o crédito, ou seja, a oferta de moeda na economia. Em caso de sobreaquecimento da economia e dos preços, o aumento das taxas de juro tende a desencorajar novos empréstimos e, logo, a criação de moeda. Na prática, a Grande Crise Financeira de 2008 revelou como o critério da inflação pode ser enganador para aferir sobreaquecimento da economia. A Grande Moderação, como ficou conhecido o período de baixas taxas de inflação e de juros que antecedeu a crise, foi também marcada pela acumulação de dívida financeira assente em ativos financeiros altamente inflacionados. Passados os principais anos da crise, a inflação financeira voltou, apesar da deflação ou estagnação de preços na “economia real”. Ao invés de reavivar a economia e o investimento produtivo, as políticas de "quantitative easing" contribuíram para a escalada de preços nos mercados financeiros.

O foco na taxa de juro para a manutenção da estabilidade de preços remonta à noção monetarista de que a “inflação é sempre e em todo o lado um fenómeno monetário”, ou seja, causado exclusivamente pela quantidade de moeda, e não por variáveis reais, como disrupções na oferta de produtos essenciais.

A experiência monetarista durante o período da Grande Inflação do pós-II Guerra Mundial revelou as falhas e limitações deste modelo. Nem a redução da inflação foi suave, tendo sido acompanhada de recessão, desemprego e de uma crise internacional de dívidas soberanas, nem os agregados monetários responderam satisfatoriamente às políticas de bancos centrais. A este respeito, Mervyn King, ex-governador do Banco de Inglaterra, refere que foi precisamente a nova obsessão dos bancos centrais em estabilizar preços através do controlo das taxas de juro que remeteu os movimentos do dinheiro e a quantidade existente em circulação para segundo plano de importância no quadro das políticas monetárias.

Keynes: Obsessão com a estabilidade de preços foi alimentada pelos interesses do setor financeiro

Ainda que o monetarismo puro tenha sido rapidamente abandonado, a política monetária mudou para sempre. Variáveis que antes integravam os objetivos de política monetária, nomeadamente o nível de emprego e o crescimento económico, desapareceram do quadro das autoridades centrais. Seguindo a doutrina neoliberal ascendente sobre a ‘neutralidade’ da moeda sobre as variáveis reais da economia surgem então os modelos de bancos centrais alegadamente ‘independentes’, focados inteiramente na manipulação da taxa de juro e na estabilização dos preços. Sobre esta transformação, Keynes antecipou que a obsessão com a estabilidade de preços foi alimentada pelos interesses do setor financeiro, com a independência dos bancos centrais a dar um poder desproporcional à finança, ou aos “interesses rentistas”.

Keynes estabelece que a taxa de juro não é o preço de equilíbrio entre a procura de recursos para investir e a propensão para dispensar tal consumo imediato. Em primeiro lugar, porque o investimento não depende da existência, à priori, de poupança, uma vez que os novos projetos são financiados através de crédito, criado ex-nihilo pelo sistema bancário. Em segundo lugar porque, como argumentam Palatiello e Pilkington, o banco central tem um grande controle sobre a taxa de juro de curto prazo, sendo a taxa de juro de longo prazo determinada pelas expetativas dos agentes económicos, formadas através de “convenções”, ou seja, “o que quer que os mercados pensem que os mercados deveriam pensar”. E, desde os anos 1980 que os mercados recorrem aos bancos centrais para formar as suas expetativas.

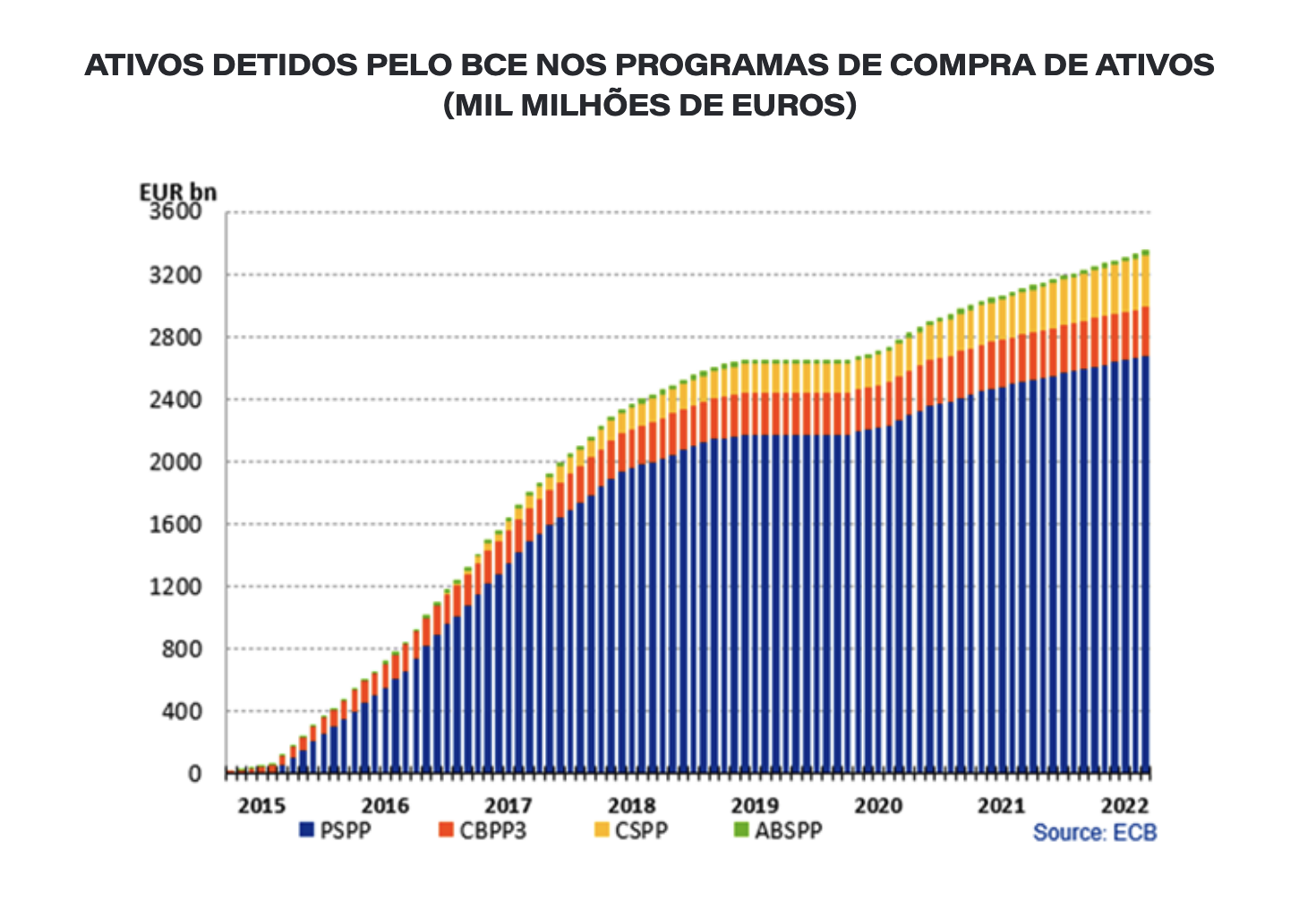

Programas de compra de ativos pelos bancos centrais tiveram efeitos limitados na economia real

Assim, desde os anos 1980 e até à Grande Crise Financeira de 2008, fruto da desregulamentação e liberalização financeiras, o sistema financeiro expandiu o valor dos seus ativos, através da criação de nova dívida, enquanto os principais bancos centrais europeus ancoravam as taxas de juro em valores historicamente baixos. Depois da crise, a deflação levou estas autoridades a baixarem as taxas de juro para valores perto de zero, numa tentativa de reanimar a economia e contrariar a deflação. A ineficácia dos instrumentos convencionais de política monetária acabou por determinar uma série de medidas não convencionais, nomeadamente os programas de compra de ativos financeiros ("quantitative easing").

Apesar do efeito positivo nos juros das dívidas soberanas (que poderia ter sido obtido por outras vias), o "quantitative easing", iniciado em 2008 pela Reserva Federal norte-americana e em 2015 pelo BCE, teve efeitos moderados na economia real, tendo contribuído, sobretudo, para um novo processo de inflação financeira. Os índices bolsistas atingiram máximos históricos e multiplicaram fortunas, numa nova acumulação de riscos financeiros e de estagnação salarial.

Aumento das taxas de juro assusta mercados financeiros inflacionados

Durante a última década os maiores bancos internacionais e principais “bancos sombra” (entidades financeiras não bancárias como hedge funds) beneficiam assim de uma política monetária “ultra-fácil”, que assegura a liquidez dos mercados com base em ativos e balanços inflacionados. Assim, o resultado do paradigma de inspiração monetarista focado na inflação, que despreza os salários e o emprego, tem sido a sustentação de uma espiral de aumento dos preços dos ativos financeiros.

Neste quadro, o aumento da inflação na “economia real” coloca um dilema à política monetária: o dogma teórico recomenda uma ação determinada para conter a inflação (nomeadamente através do aumento das taxas de juro e a interrupção imediata dos programas de "quantitative easing"), mas tal intervenção criaria um choque nos mercados financeiros, esses sim altamente inflacionados. Tal como no período anterior, em que a intervenção massiva dos bancos centrais não foi eficaz a combater a deflação, e por isso deveria ter sido acompanhada de políticas orçamentais de promoção da procura, o controle da inflação requer agora outro tipo de medidas, que interfiram diretamente na formação de preços, desta vez do lado da oferta.