Na Europa, toda a gente tem falado de um importante relatório sobre competitividade publicado sob a direção de Mario Draghi, o lendário antigo Presidente do BCE e Primeiro-Ministro de Itália. Os relatórios – a Parte A com a argumentação geral e a Parte B com os argumentos sectoriais mais técnicos – são de leitura fascinante e densa. Aqui extraio alguns dos gráficos mais marcantes, centrando-me apenas nas questões do investimento e da I&D e, especificamente, na comparação com os EUA. Há muito mais a dizer sobre a China e as muitas análises sectoriais na Parte B.

O problema que o relatório aborda é que: “…o crescimento económico da UE tem sido persistentemente mais lento do que o dos EUA nas últimas duas décadas, enquanto a China tem vindo a recuperar rapidamente. A diferença entre a UE e os EUA no nível do PIB a preços de 2015 aumentou gradualmente de pouco mais de 15% em 2002 para 30% em 2023, enquanto numa base de paridade de poder de compra (PPC) surgiu uma diferença de 12%. O fosso aumentou menos numa base per capita, uma vez que os EUA registaram um crescimento populacional mais rápido, mas continua a ser significativo: em termos de PPC, aumentou de 31% em 2002 para 34% atualmente.”

A produção global depende de muitas variáveis, incluindo a dimensão global da força de trabalho e o número de horas que as pessoas trabalham. A Europa tem um crescimento populacional mais lento e os europeus trabalham menos horas do que os americanos, mas o que preocupa Draghi e a sua equipa é o facto de “cerca de 70% da diferença no PIB per capita com os EUA em PPC ser explicada por uma produtividade mais baixa na UE. Por sua vez, um crescimento mais lento da produtividade tem estado associado a um crescimento mais lento do rendimento e a uma procura interna mais fraca na Europa: numa base per capita, o rendimento real disponível cresceu quase duas vezes mais nos EUA do que na UE desde 2000”.

O fosso entre a produtividade do trabalho na Europa e nos EUA não é um fenómeno novo. Este já era evidente no final do século XIX. Aumentou até atingir o seu máximo na década de 1940. O notável crescimento da Europa após 1945 reduziu o fosso para apenas 90% em 2000. O que é preocupante é que, entre 2000 e 2010, o fosso voltou a aumentar para 20% e, desde então, não se registou qualquer reconvergência.

Numa leitura rápida dos relatórios, não estou convencido de que Draghi aborde efetivamente a questão histórica da cronologia deste padrão: ou seja, convergência 1945-2000, divergência 2000-2010 e desenvolvimento paralelo desde 2010. O que aconteceu na década de 2000 e como é que a Europa está agora a nivelar? Mas, pondo de lado estas questões delicadas, os relatórios de Draghi oferecem muito material para explicar o facto de a produtividade europeia ser mais baixa e não estar a convergir com a dos EUA.

Quando procuramos explicar a produtividade do trabalho, um sítio óbvio para procurar é o investimento. Os trabalhadores equipados com mais capital tendem a ser mais produtivos.

O relatório Draghi apresenta dados impressionantes sobre a forma como o investimento em percentagem do PIB na Europa diminuiu ao longo do último meio século.

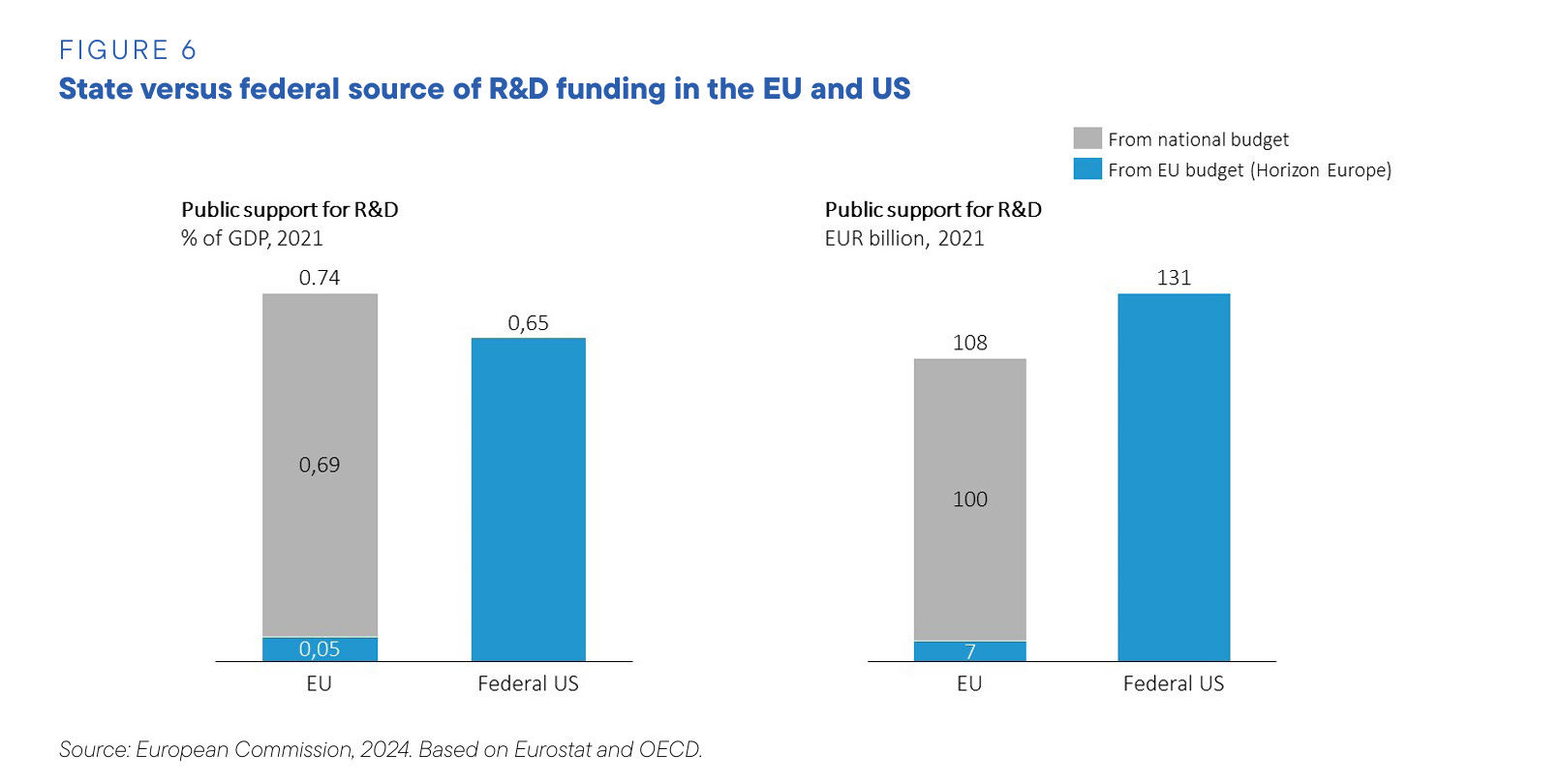

Não só o investimento europeu diminuiu em termos de percentagem do PIB, como também fica atrás do investimento nos EUA. De forma algo contra-intuitiva, se partirmos do princípio de que os EUA têm um “governo pequeno”, o investimento público na Europa fica cronicamente atrás do dos EUA. Na verdade, gostaria de compreender melhor esta diferença.

É também contra-intuitivo que, na década de 2000, quando a produtividade do trabalho dos EUA estava a aumentar mais do que a da Europa, o investimento privado em equipamento, infraestruturas e inovação nos EUA tenha ficado atrás do da UE. Depois de 2010, a balança alterou-se. À medida que as economias europeias caíam na recessão da zona euro, o investimento privado dos EUA aumentou e, desde então, tem-se mantido à frente da UE, com 1,5% do PIB.

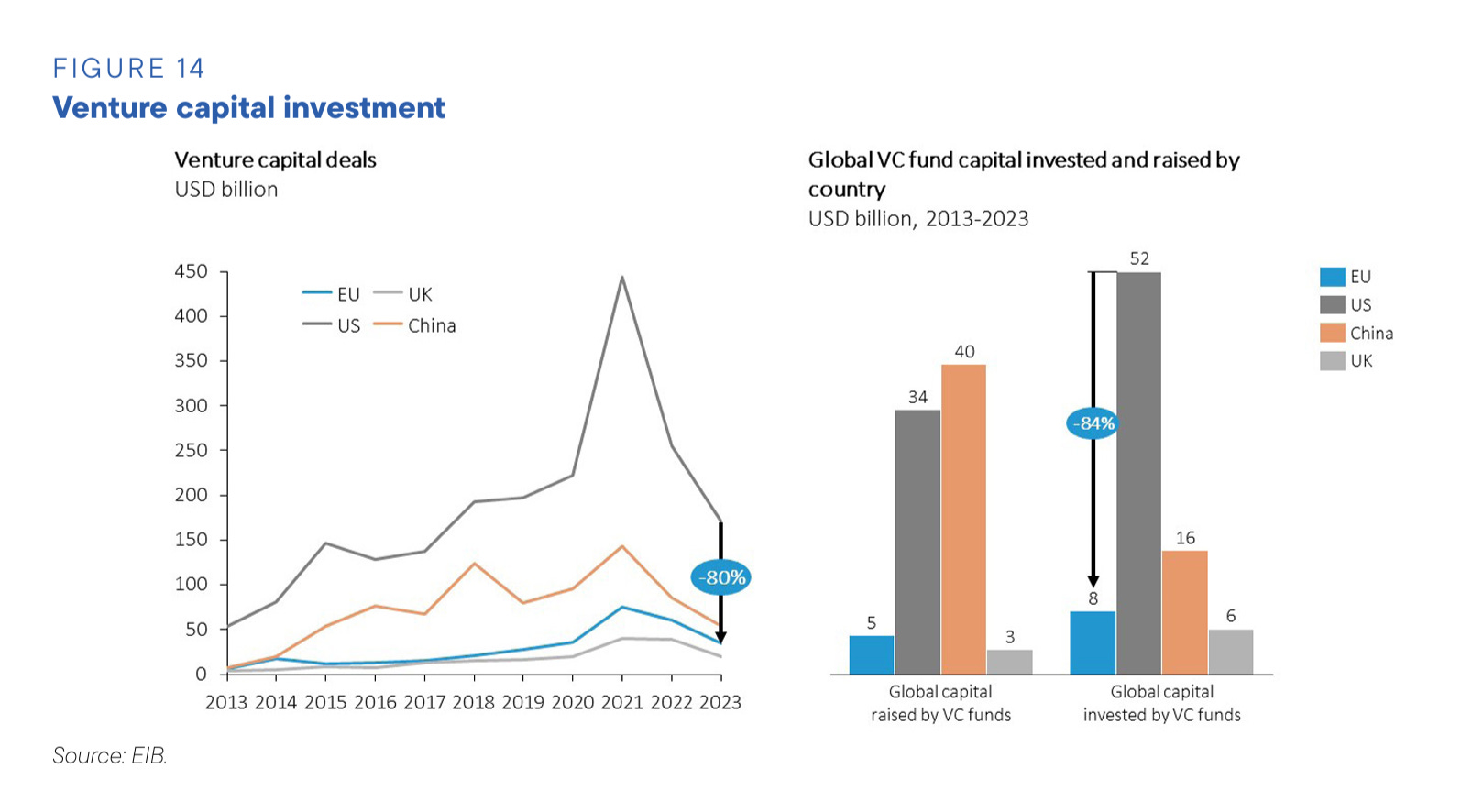

Esta diferença é significativa, mas talvez não seja suficiente para explicar a diferença persistente de produtividade que se regista. A verdadeira diferença entre os EUA e a UE reside nos tipos de investimento mais inovadores, nomeadamente o capital de risco.

Em termos gerais, em todas as métricas e em todas as fases do capital de risco, o rácio entre os EUA e a Europa é de 4:1.

Isto, por sua vez, torna mais fácil compreender a enorme vantagem dos Estados Unidos no que diz respeito aos unicórnios, as novas empresas de mais de mil milhões de dólares. A quota-parte da Europa nessas empresas a nível mundial é de apenas 8%, em comparação com 66% nos EUA.

Este facto é muito marcante e traça claramente um quadro sombrio para a UE. Parece sugerir que devemos esperar mais divergências entre a UE e os EUA nos próximos anos, deteriorando ainda mais o status quo que se estabilizou desde 2010.

Poderá a UE evitar um futuro sombrio de mais divergências? Dada a ferocidade da concorrência entre os EUA e a China e as questões destacadas nos relatórios sectoriais, nada pode ser prometido com certeza. No entanto, o relatório Draghi destaca algumas vias óbvias através das quais a Europa poderia tentar contrariar as pressões que conduzem a uma maior divergência.

Como sublinha o relatório Draghi, existe uma correlação forte e clara entre nível de vida, inovação, intensidade de I&D e produtividade do trabalho.

No domínio da investigação científica e do registo de patentes, a Europa continua a ser um concorrente importante dos Estados Unidos e da China.

A posição europeia na investigação é competitiva, até se nos concentrarmos em publicações de elevada qualidade. A posição dos EUA é muito forte, mas a China está ainda muito atrás.

Como traduzir isto num grande salto em frente na produtividade da UE? O relatório Draghi salienta o facto de as despesas da UE em apoio à I&D estarem dispersas e não concentradas como nos EUA.

O desafio fundamental para a Europa é combinar a sua forte posição na investigação fundamental com um aumento do investimento. E é aqui que o relatório Draghi se torna verdadeiramente radical. Eis o parágrafo que definirá a mensagem do relatório:

“Estas necessidades de investimento são enormes e sem precedentes numa perspetiva histórica. As necessidades de investimento de 750-800 mil milhões de euros (anualmente) para a UE correspondem a 4,4%-4,7% do PIB da UE (ao nível de 2023). A título de comparação, o investimento no âmbito do Plano Marshall, entre 1948 e 1952, ascendeu a 1%-2% do PIB. Um aumento tão maciço do investimento da UE exigiria que a sua parte no PIB passasse dos actuais 22% para cerca de 27%, invertendo um declínio de várias décadas na maioria das grandes economias da UE. A Europa não registava taxas de investimento semelhantes desde o período pós-guerra, quando um forte investimento privado conduziu a uma base de capital renovada, numa altura em que o investimento público e as despesas sociais eram consideravelmente menores.”

Como conseguir esse salto em frente deveria ser a preocupação dominante da política europeia, tanto em Bruxelas como a nível nacional. Os primeiros tiros foram disparados, como seria previsível, pelos conservadores de Berlim, não lhes chamarei liberais, denunciando a contração de empréstimos europeus comuns.

Texto publicado por Adam Tooze no seu blogue.