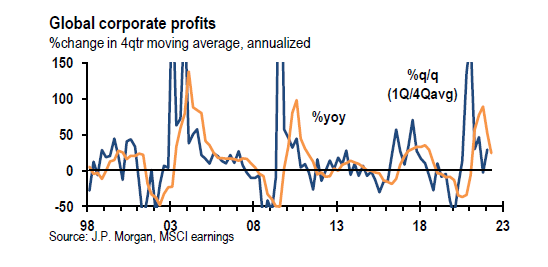

O crescimento global dos lucros empresariais está a declinar, de acordo com a análise dos economistas do JP Morgan. O JP Morgan estima que, após um gigantesco aumento de 89% (média móvel do 4º Trimestre) em 2021, os lucros empresariais globais moderaram-se para um valor ainda grande de 24% anualizado no 2º trimestre de 2022. E reconhecem que "em termos líquidos, o nível de lucros está 17% acima da sua tendência pré-pandémica, mas mesmo assim compensando a perda de lucros devido à pandemia". No entanto, o JP Morgan espera "um abrandamento do crescimento dos lucros nos próximos trimestres à medida que a inflação diminua, enquanto os mercados de trabalho continuarão ajustados à procura. Uma pressão adicional está a vir do aumento dos juros de empréstimo às empresas à medida que os bancos centrais prosseguem com o ciclo de ajustamento mais acentuado desde há décadas". As lâminas da tesoura de uma futura recessão (queda dos lucros e subida das taxas de juro) estão a começar a fechar-se.

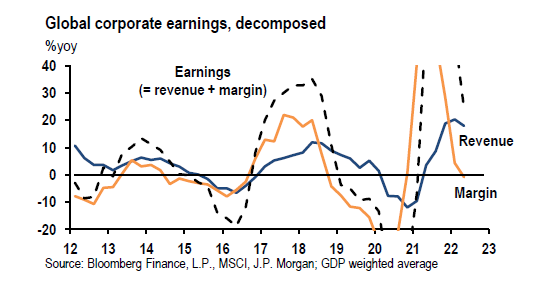

Durante a recuperação pós-pandémica, as margens de lucro das empresas (a diferença entre receitas e custos por unidade de produção) atingiram máximos de várias décadas à medida que o aumento da inflação impulsionou o poder das empresas de definição dos preços enquanto os salários definhavam.

Mas as coisas estão a mudar em 2022. As margens de lucro estão a descer à medida que os custos de produção aumentam e o crescimento das receitas abranda.

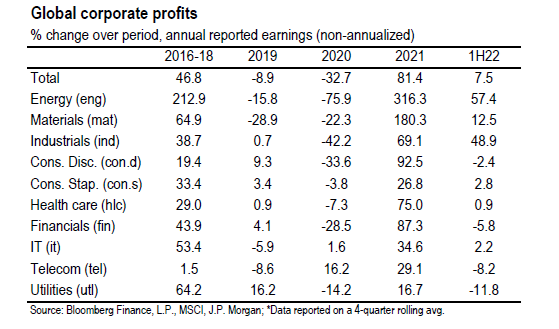

Quando separa por sector, o JP Morgan descobre que cada um dos dez sectores que compõem a economia total mostram um abrandamento no crescimento dos lucros em relação aos máximos de várias décadas registados em 2021, embora apenas quatro tenham experimentado uma contração total desde o início do ano. Embora o crescimento dos lucros em 2021 tenha sido generalizado a todos os sectores, os dados deixam claro que a maior parte dos ganhos de lucros se deu em energia e matérias-primas, incluindo alimentos. E é aí que se verificam as maiores quedas.

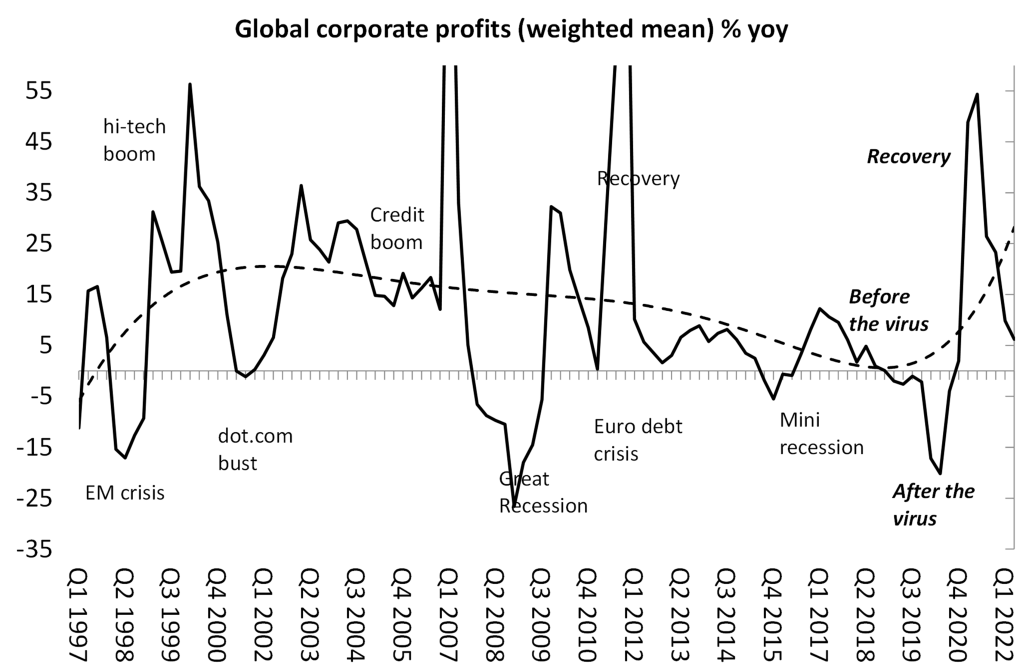

No passado, construí um índice para medir os lucros empresariais globais. O meu índice é uma média ponderada pelo PIB dos lucros empresariais entre anos de cinco países (EUA, Japão, China, Alemanha e Reino Unido). Este é um universo mais pequeno do que o compilado pelos economistas do JP Morgan, que fazem um acompanhamento dos lucros empresariais do MSCI de 29 países. Isto parece melhor, mas há algumas sérias advertências ao índice do JP Morgan. Em primeiro lugar, baseia-se nos lucros reportados nas contas das empresas que sempre exageram os lucros. O meu índice baseia-se em medições de lucro mais fiáveis feitas pelos governos nacionais. E em segundo lugar, o JP Morgan mede a variação desses lucros por uma média móvel de 4 trimestres, não por uma comparação anual para cada trimestre. Isso tende a fazer com que as mudanças para cima e para baixo sejam mais exageradas do que as medidas anuais.

No meu modelo, a mudança nos lucros empresariais globais até ao primeiro trimestre de 2022 é a seguinte:

Este quadro revela várias coisas. Primeiro, o crescimento global dos lucros das empresas parou mesmo antes do início da pandemia da Covid e dos confinamentos, e do colapso do comércio internacional que se seguiu (-2,1% entre anos no quarto trimestre de 2019). Em segundo lugar, a enorme recuperação estatística em 2021 (atingindo um pico de 54,4% no segundo trimestre de 2021) deu agora lugar a um rápido abrandamento dos lucros anuais em 2022 (para apenas 6,2% no primeiro trimestre de 2022).

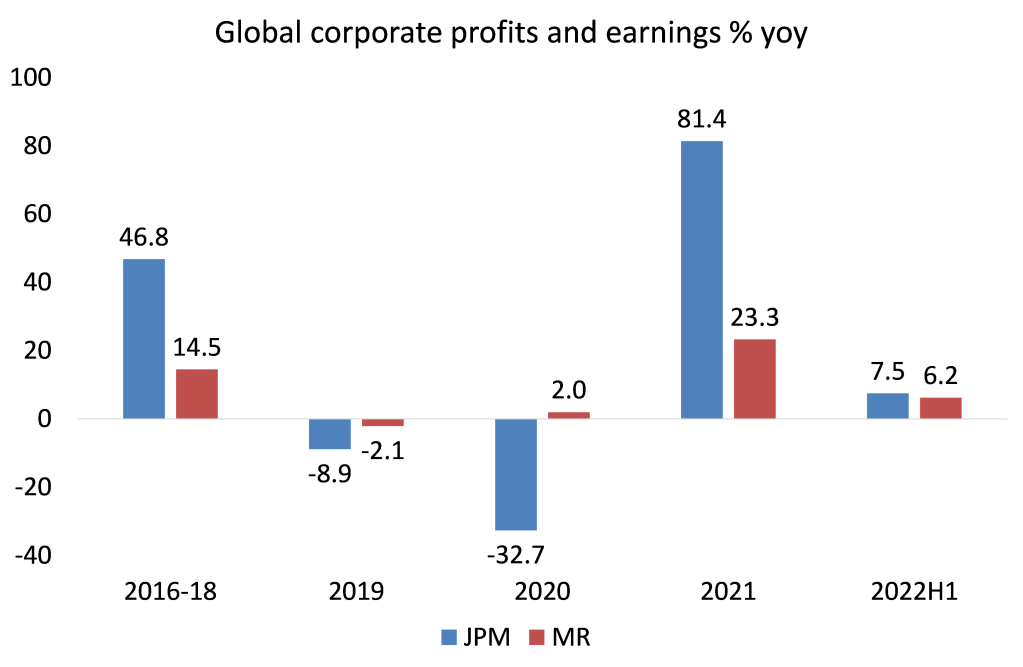

Como é que o modelo do JP Morgan se comporta, comparado com o meu?

Apesar das diferenças nos dados entre os dois modelos, ambos revelam uma tendência bastante semelhante. Houve um crescimento nos lucros após a mini-recessão de 2016, depois uma queda em 2019 (anunciando uma nova quebra no investimento e no PIB nas grandes economias), e depois a queda na pandemia (embora os meus números mostrem uma pequena subida). A recuperação de 2021 é mais moderada com os meus dados do que com os do JP Morgan. A primeira metade de 2022 é semelhante.

Ambos os dados mostram o que o JP Morgan conclui, "relativamente à sua tendência pré-pandemia, os lucros globais acumulados desde a pandemia estão ainda mais de 20% abaixo". E agora o crescimento dos lucros está a desaparecer. O JP Morgan prevê ser "expectável que o poder de fixação de preços diminua - especialmente no sector da energia – ao mesmo tempo que é pouco provável que as pressões salariais se moderem tão rapidamente. Combinado com o aumento das taxas de juro, as margens de lucro cairão, amortecendo os ganhos globais". Aquilo a que chamei no passado, as lâminas da tesoura1 da recessão (subida das taxas de juro e queda dos lucros), estão a começar a fechar-se.

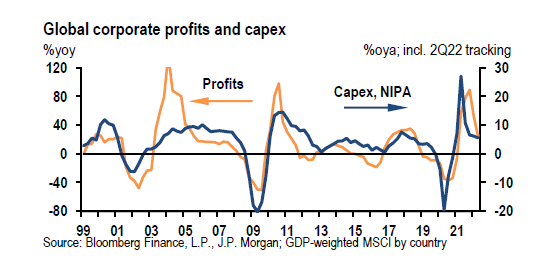

Por que razão é importante seguir a mudança nos lucros do setor capitalista a nível global? Como tenho argumentado em muitos lugares, os lucros são a força motriz do investimento capitalista e, portanto, do crescimento do emprego e dos rendimentos. Se a rentabilidade do investimento capitalista cai e eventualmente leva a uma queda nos lucros totais, isso é o indicador mais forte de uma queda iminente na produção capitalista. A relação estreita (ainda que desfasada no tempo) entre lucros e investimento está bem demonstrada por vários estudos, incluindo o meu próprio.

O JP Morgan está certamente convencido da relação entre os lucros e o investimento, com os primeiros a comandar o segundo: "esperamos que o crescimento dos lucros das empresas abrande ainda mais nos próximos trimestres. Esta debilidade irá refletir-se negativamente nas despesas de capital das empresas".

Michael Roberts é um economista marxista britânico que trabalhou na City de Londres como analista económico durante mais de 30 anos. É co-editor, entre outros livros, de "The Great Recession: a Marxist View", "The Long Depression" e "Marx 200: a Review of Marx's Economics 200 years after his Birth". Autor do blogue The Next Recession.

Publicado originalmente no blogue The Next Recession. Traduzido por Paulo Antunes Ferreira para o Esquerda.net.

Notas:

1 Nota do Tradutor: no original “the scissors of slump”.