Todos os banqueiros centrais são felizes, mas cada qual à sua maneira. Dois acontecimentos dos últimos dias lembram-nos essa diferença: em Jackson Hole, nos Estados Unidos, realizou-se o costumeiro simpósio anual albergado pela Reserva Federal de Kansas City, onde alguns dos mais importantes banqueiros centrais anunciaram que os juros ainda podem subir, eles mandam; em Joanesburgo, na África do Sul, reuniu-se a cimeira dos BRICS, onde os seus dirigentes nacionais (China, Brasil, Rússia, Índia e África do Sul) anunciaram a inclusão de mais alguns países (Argentina, Irão, Etiópia, Egito, Arábia Saudita e Emirados), orgulhando-se de que o clube representa já uma fração do PIB mundial maior do que a do G7. No primeiro caso falaram os banqueiros das maiores potências económicas, o da Reserva Federal norte-americana, a do BCE, o do Banco de Inglaterra e o do Japão, ao passo que no segundo se ouviram os chefes dos respetivos Governos, ali os banqueiros não mandam.

Independentes e não

Há, naturalmente, essa diferença essencial entre os participantes nestas duas reuniões: os banqueiros centrais que se reuniram nos Estados Unidos têm um estatuto legal de independência, uma transformação que há poucas décadas foi estabelecida como uma garantia contra a intervenção de Governos e Parlamentos e para assegurar a proteção do mercado financeiro pelos seus próprios poderes; em Joanesburgo apresentaram-se governantes, uns de democracias eleitorais e outros de autocracias, que tutelam os bancos centrais nacionais. O problema é que a independência dos bancos centrais — um período excecional na história do capitalismo moderno e uma estratégia institucional que contraria o que alguns dos mais destacados economistas do século XX defenderam, como foi o caso de Maynard Keynes — permitiu ou até estimulou a desregulação que causou a grande crise de 2008, ao passo que, pelo contrário, alguns dos países dos BRICS registaram importantes crescimentos industriais, que foram apoiados pelas suas políticas cambiais e monetárias.

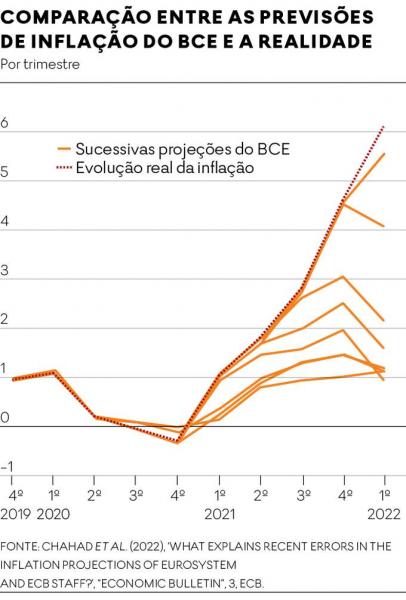

Desde o final de 2020 as previsões oficiais eram todas erradas, pois antecipavam uma estabilização do ritmo da inflação ou até o seu declínio, que não ocorreu

A diferença de estatuto será o menos, pode dizer-se. E, de facto, os dois grupos de países, sobretudo o dos BRICS, são heterogéneos, e seria exagerado traçar alguma convergência persistente nas suas políticas. Mas, se se lerem os discursos em Jackson Hole (estão todos disponíveis), verificam-se aí dois paradoxos específicos. O primeiro é que, do Japão à zona euro, passando pelos EUA, se anuncia o prosseguimento da política restritiva. Ainda não provocou recessão suficiente, ou, para o dizer em linguagem delicada, a compressão da procura agregada ainda não arrastou a redução dos preços, pelo que continuarão os juros altos. O segundo paradoxo é que sabem que a população não acredita neles. E este é o mais curioso.

Não reconhecem os erros?

Foi Lagarde, do BCE, quem o explicou: “Há estudos que sugerem que as famílias acreditam menos nas previsões dos bancos centrais se o seu desempenho recente tiver sido pobre, mas podemos mitigar esse problema se tratarmos as previsões de forma mais contingente e apresentarmos melhores explicações para os erros. Por esta razão, os investigadores do BCE começaram a divulgar os principais fatores responsáveis pelos erros da nossa previsão da inflação e pensamos continuar a fazê-lo.” Cita dois estudos de funcionários do BCE sobre esses erros (de Chahad e dos seus coautores, publicados em 2022 e 2023 no “Economic Bulletin” do BCE). E esses estudos contam uma história embaraçosa. Como se vê no seu gráfico, que compara a evolução real da inflação na zona euro e as várias previsões que foram sendo publicadas pelo BCE, estas estavam sempre erradas. Estavam erradas quando Lagarde e os Governos europeus, incluindo o nosso, garantiram que era um fenómeno “temporário” e, mesmo quando verificaram o desvio, continuaram sempre a prever que a inflação ia baixar, falhando sempre da mesma forma. Tinham a certeza de que os juros altos iam domesticar a inflação e o remédio não funcionou nunca. Assim, desde o final de 2020 as previsões oficiais eram todas erradas, pois antecipavam uma estabilização do ritmo da inflação ou até o seu declínio, que não ocorreu. Pior, nunca aprenderam com os erros. E a explicação para este problema é ainda mais surpreendente: dizem os autores que a principal dificuldade foi terem subestimado os preços da energia, se bem que os preços do petróleo estejam agora ao nível de 2021 e os do gás ao de 2019, e reconhecem que outros fatores passaram a ser determinantes. O FMI, que diz que sabe quais são, põe o nome na coisa: o aumento da taxa de lucro explica dois terços da inflação no nosso caso.

A dificuldade é evidente: se as suas previsões do BCE lhe garantiam que a sua política ia resultar, nada havia a modificar; e quando se aperceberam de que havia outras causas para a inflação, nada fizeram senão prosseguir a política que sabiam que não resultaria. Eles sabem do que falam e que o que fazem é simplesmente prejudicial.

Comparação entre as previsões do BCE e a realidade

Artigo publicado no jornal “Expresso” a 01 de setembro de 2023