Em benefício da clareza, simplifiquemos a história. No geral as perdas devem-se a um mecanismo básico: desde 2009 (que saibamos) que o BES emitia obrigações, que eram compradas em primeira instância (ou seja, no mercado primário) pela BES Vida, que depois as vendia à Eurofin, que as revendia a clientes BES através de vários mecanismos: colocando-os nas carteiras de investimentos dos clientes; vendendo directamente, entre outros.

Mais tarde, no final de 2013, a BES Vida ter-se-à recusado a continuar a comprar toda esta dívida BES, mas isso é outra parte da história.

Quando, em 2014, o BES entra em problemas, os clientes começam a querer desfazer-se das obrigações BES que tinham em carteira. Querem vende-las, mas ninguém as quer comprar, e por isso as taxas de juro de mercado aumentam. Na prática, quer dizer que os compradores queriam um desconto para ficar com as obrigações: só as compram se forem muito mais baratas, o que geraria uma perda para os seus detentores (para uma explicação do funcionamento das obrigações ver aqui).

Para evitar este processo, que prejudicava a imagem do banco, e cumprir supostos acordos de rendimento (ainda que informais) com os clientes que tinham inicialmente comprado as obrigações, o BES resolve recomprar estes títulos, não ao seu barato valor de mercado, mas por um valor associado ao valor de emissão. Estas operações de recompra geraram perdas para o banco, em 2014, no valor de 311 milhões de euros, com potencial de subida caso os clientes corressem aos balcões.

Há várias questões que se colocam relativamente a estas emissões: por que é que eram intermediadas pela Eurofin? Por que é que, em muitos casos, como em 2009, eram emitidas por valores acima do praticado no mercado (quer dizer que o mercado estava a pedir, por exemplo, 4% de juro para emprestar dinheiro ao BES, mas o BES estava a pagar a 7%)? Quem eram, de facto, as entidades compradoras?

Não temos, por enquanto, respostas para estas questões. É sobre elas que se debruça a audição com Isabel Almeida, directora financeira do BES.

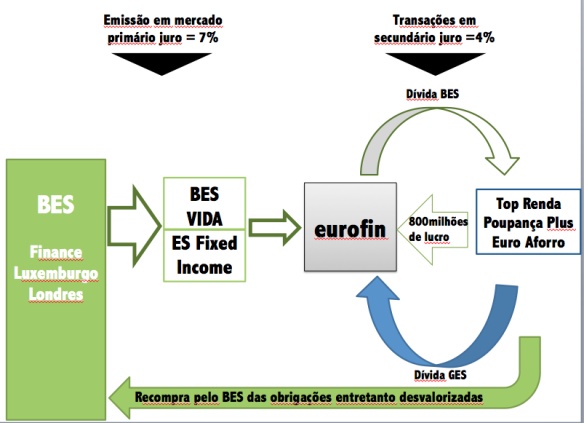

Até 22 de janeiro de 2014 as emissões de obrigações do BES eram colocadas no BES Vida, como explicado no post anterior. A partir do dia 29 de Janeiro, por desconforto do BES Vida, as obrigações passam a ser colocadas num fundo, gerido pela ESAF, chamado ES Fixed Income.

O esquema circular era em tudo parecido aquele já explicado. O BES, através das suas sucursais no Luxemburgo, em Londres ou nas ilhas Caimão, emitia obrigações que vendia à ES Fixed Income (muitas vezes acima do valor de mercado). Para facilitar o exemplo, assumimos que essa venda é feita por 100€.

Depois, a ES Fixed Income vendia, pelo mesmo preço, essas obrigações à Eurofin.

Esta Eurofin vendia as mesmas obrigações por 170€ (um diferencial de 70%) a clientes do BES, através de três sociedades offshore, geridas pelo Crédit Suisse, chamadas: Top Renda, Poupança Plus e Euro Aforro. Com o lucro da operação, 70€ neste caso, a Eurofin comprava a esses mesmos veículos dívida da parte não financeira (ESI, ESCOM, ES Tourism, EG premium). Na realidade o lucro foi de 800 milhões de euros. No fundo, a Eurofin usava o lucro da venda de dívida BES para comprar dívida da área não financeira aos clientes. Porquê?

Há muitas explicações, poucas certezas. A mais plausível é que se tenha utilizado esse lucro para diminuir a dívida da parte não financeira, transferindo o risco dos clientes para a parte financeira (BES).

Segundo sabemos este esquema decorreu durante todo o ano de 2014, tendo sido descoberto em julho de 2014.

Nota: numa obrigação, a taxa de juro é inversa ao seu preço. Ou seja, quando mais alta a taxa de juro, menos vale a obrigação. É por isso que a Eurofin tinha lucro – comprava a 7% (a obrigação valia menos) e revendia a 4% (a obrigação valia mais). É por isso que o BES enfrentou perdas quando foi obrigado a recomprar estes títulos (já foi explicado no post anterior). Recomprou a 4%, o que representa um valor muito superior ao valor que tinha emitido, que era de 7%, ou ao valor de mercado, que na altura não parava de se degradar).

Artigo publicado no blogue Disto Tudo.