You are here

Registo Europeu de Ativos: a sanção que não se quer implementar?

Desde o início da invasão da Ucrânia pela Rússia que lhe têm sido impostas várias sanções económicas e financeiras e a discussão sobre novos pacotes de medidas é acesa (para uma cronologia ver aqui). O objetivo último seria colocar a Rússia numa posição em que não conseguisse fazer face aos seus compromissos externos e entrasse em default. Neste cenário, deixaria de ter capacidade de controlar a desvalorização do rublo e de manter as importações de bens necessários à sua produção e manutenção da guerra.

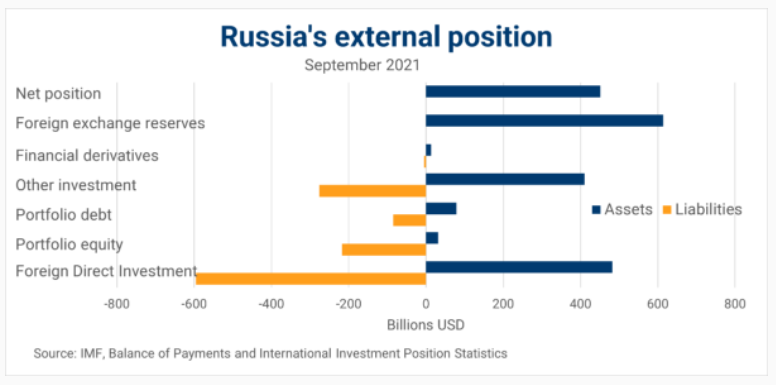

Avaliar a posição externa de uma economia passa por olhar para a composição da sua balança de pagamentos, isto é, o registo de todas as transações entre residentes e o exterior, e a sua dívida externa líquida. O economista Gian Maria Milesi-Ferretti fez um bom resumo de como era a situação russa antes do conflito.

O primeiro ponto que sublinha é que era um credor líquido nos mercados internacionais, ou seja, os ativos estrangeiros que detinha (num total de 1,62 biliões de dólares) ultrapassavam o total dos seus passivos estrangeiros (1,18 biliões de dólares). Esta posição folgada deveu-se muito ao aumento dos preços de petróleo e metais e ao consequente excedente na conta corrente em 2021 de 120 mil milhões de dólares (mais de 7% do PIB russo).

Ora, precisamente a grande discussão que a União Europeia tem em mãos atualmente é que tipo de embargo deve fazer às importações russas. Recentemente, decidiu cortar as compras de carvão, mas evitou o petróleo e o gás. A hesitação é compreensível uma vez que pode significar uma recessão para os países mais dependentes. No entanto, também se sabe que os ganhos que a Rússia tem conseguido devido à escalada nos preços do gás superaram em muito os valores do ano passado – as exportações de gás em 2021 valeram à Rússia 16 mil milhões de euros, enquanto só desde o início da guerra já ascenderam a 18 mil milhões. Mais ainda, dia 10 de abril o governo russo anunciou que iria aumentar o fundo de reserva que criou para garantir a estabilidade financeira (ameaçada pelas sanções ocidentais) em 3,1 mil milhões de euros com as receitas extraordinárias ganhas no primeiro quadrimestre deste ano. Assim, vários especialistas defendem que a sanção mais eficiente seja o embargo energético por completo. Sublinham que muitos bancos russos foram poupados às sanções de exclusão do sistema SWIFT e mantêm-se a operar com o Ocidente para que se garanta a possibilidade do pagamento dessas importações.

Milesi-Ferretti continua a sua análise registando que, para além da componente comercial, houve uma alteração dos padrões de fluxo de capital estrangeiro a entrar na Rússia desde 2014. Por um lado, houve uma fuga do capital estrangeiro, impulsionado pelas sanções impostas aquando da anexação da Crimeia e por uma degradação do cenário macroeconómico russo. Por outro, a economia russa deliberadamente diminuiu a compra de ativos estrangeiros, apostando antes numa autarcia financeira que reduzisse as vulnerabilidades externas. Exemplo disso, foi a diminuição da dívida externa russa em mais de 200 mil milhões nesse período. Mais recentemente, a Gazprom, grupo estatal que detém o monopólio do gás, retirou a sua participação da Gazprom Germania, concentrando o poder em São Petersburgo.

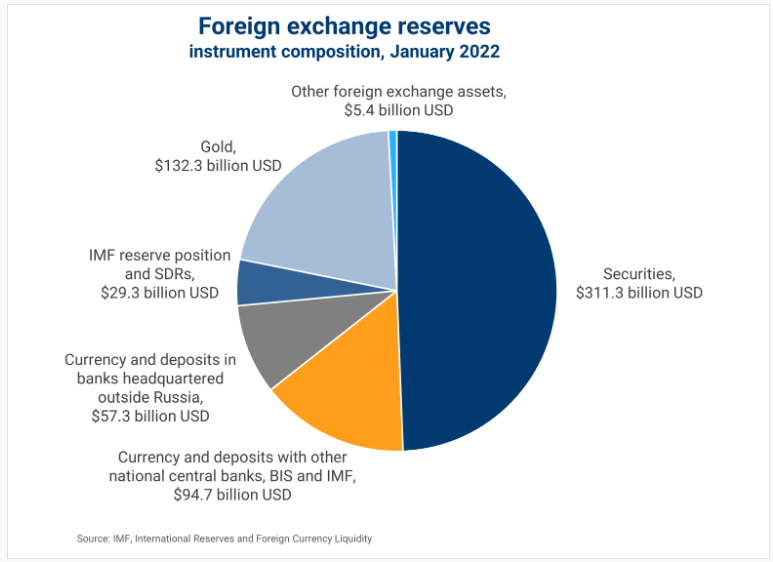

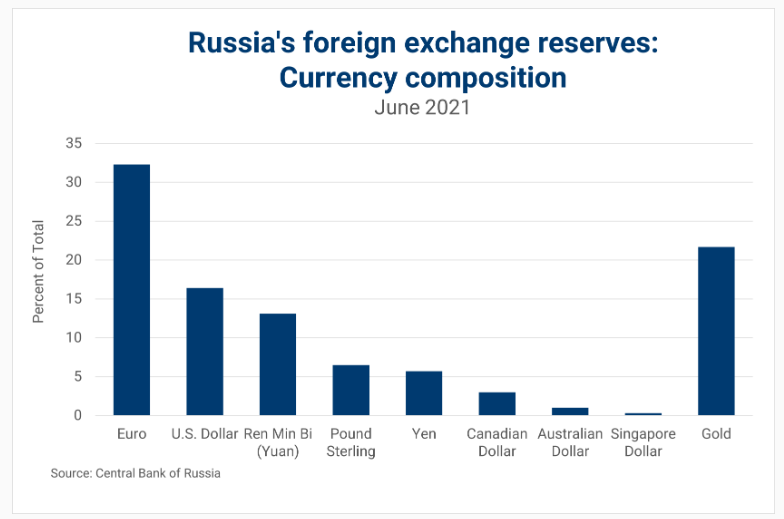

No entanto, ao mesmo tempo que diminuiu a compra de ativos estrangeiros nesse período, uma parte substancial dos excedentes comerciais que teve sucessivamente, acumulou em reservas divisas internacionais. Estas excediam os 630 mil milhões de dólares em janeiro deste ano, o que correspondia a 1,7 vezes mais o nível das suas importações. Dito de outra forma, poderia continuar as suas importações sem exportar. Apostou numa estratégia de diversificação simultaneamente por vários tipos de instrumento e detidos em diferentes tipos de moeda. 30% dos instrumentos estavam valorizados em euros, cerca de 16% para dólares e 13% em Yuan. De notar, que as reservas em dólar eram 46% em 2017 e que as valorizadas em Yuan, ainda que menores, foram apenas acumuladas a partir de 2016. Esta estratégia de diversificação afigura-se como um indício de preparação da Rússia para fortalecer uma relação comercial mais próxima da China em deterioramento dos EUA e União Europeia.

As primeiras duas grandes sanções, anunciadas logo a 26 de fevereiro, foram a retirada de alguns bancos do sistema internacional SWIFT e o congelamento de reservas de divisas em euros e dólares detidas pelo Banco Central Russo juntos dos bancos centrais ocidentais – cerca de 300 mil milhões de dólares. Estas duas combinadas levaram a uma quebra espantosa do valor do rublo, desvalorizando em cerca de 30%.

Quando se implementou esta sanção questionava-se qual a racionalidade de ter mantido uma grande parte das reservas internacionais russas junto dos bancos centrais ocidentais, uma vez que seria provável o seu congelamento num cenário de conflito. O economista Ricardo Cabral avança que poderá ter sido uma jogada estratégica ter sacrificado essas reservas em primeiro lugar. Argumenta que pode haver uma pretensão de descredibilizar o dólar para que deixe de ser considerado o ativo financeiro mais seguro, levando países excedentários que queiram guardar as suas reservas nesta moeda a passar a ter em consideração possíveis sanções. A prazo, isto significa uma desvalorização do dólar e um reajuste de todo o sistema monetário internacional. Por sua vez, isto deixaria espaço para valorizar o rublo e torná-lo uma divisa de referência que os outros países escolham enquanto forma de reserva (mesmo que inserido num cabaz de moedas). Mais, como vimos pela escalada dos lucros extraordinários na exportação de gás, conseguiria duplamente restituir as suas reservas e dividir a Europa em torno da decisão de embargo.

Por fim, outra grande variável da discussão em tornos das sanções é a riqueza detida pela oligarquia russa, ou o que se costuma apelidar o círculo interno de Putin. Esta elite atual distancia-se daquela que surgiu nos anos 90 e que enriqueceu devido à onda de privatizações e que, estando muito próxima do poder político, tinha a capacidade direta de o influenciar. Putin consolidou o seu poder de forma autoritária e ficou progressivamente mais isolado, dando sucessivos sinais de afastamento de quem o questionasse. A elite que lhe é próxima, ainda que dependa fortemente da manutenção do seu poder, não tem capacidade para pressionar a direção das suas decisões. Mesmo assim, William F. Browder, um anterior grande investidor na Rússia que acabou por ser afastado do regime por tentar expor a corrupção nacional, explica em entrevista ao The New York Times: “quando dizemos que os oligarcas valem 20 mil milhões de dólares, 10 mil milhões desses pertencem a Putin. Putin não pode deter dinheiro em seu nome”. Browder sublinha que teria sido mais eficaz em primeiro lugar não ter permitido a evasão dessa elite, mas que ainda é muito importante confiscar esta riqueza para mitigar a capacidade de financiamento de Putin.

Sucessivos escândalos financeiros mostraram que esta elite detém substancialmente a sua riqueza em offshore. Estima-se que esta riqueza escondida corresponda a mais de metade do PIB anual russo. Esta segunda-feira, o consórcio de jornalistas internacional ICIJ revelou atualizou a sua informação sobre as ligações de oligarcas, banqueiros e políticos russos ao escândalo dos Pandora Papers.

Nesta linha, Milesi-Ferretti, na sua avaliação da posição externa da Rússia, regista que a segunda maior categoria de ativos externos russos é o Investimento Direto Estrangeiro – cerca de 500 mil milhões de dólares. Sublinha que este valor está provavelmente subvalorizado e que é difícil determinar os seus beneficiários efetivos e a sua localização, daí a dificuldade em proceder a uma confiscação.

O economista Thomas Piketty propõe a criação de um sistema de registo financeiro internacional que identifique quem detém o quê nos vários países (Global Financial Registry). Na mesma linha o Observatório Fiscal da União Europeia defendia que "a União Europeia poderia ter um papel pioneiro ao dar o próximo passo para uma maior transparência financeira", criando um "Registo Europeu de Ativos, com informação já existente, mas atualmente dispersa, que poderia ser recolhida". A resistência que a propostas deste género justifica-se por ameaçar também a riqueza escondida dos milionários ocidentais. Este afigura-se um passo decisivo nas sanções que ainda não foi tentado.

Add new comment