O euro chegou aos vinte anos sem grandes motivos para festejo. Apesar dos retratos entusiastas – Trichet, ex-presidente do BCE, descreveu o euro como um “sucesso histórico (…) em termos de credibilidade, resiliência, capacidade de adaptação, apoio popular e crescimento real”, enquanto Juncker elogiou a “prosperidade e proteção” trazida pela moeda única – a história é um pouco diferente. Mais de uma década depois da crise financeira de 2007-08, a recuperação na União Europeia tem sido dececionante, e os ténues sinais positivos nos números do crescimento económico e do emprego não têm sido acompanhados pelos salários, cuja estagnação surpreende as instituições europeias.

O Employment Outlook 2018, relatório anual publicado pela OCDE, confirma a tendência de estagnação salarial e agravamento da desigualdade. Apesar de no final de 2017 o número de pessoas empregadas nos países membros da OCDE ter superado pela primeira vez o nível que se registava antes da crise financeira de 2007, o crescimento dos salários não acompanhou esta evolução favorável do emprego – na verdade, os redatores do estudo referem que “no final de 2017, o crescimento dos salários nominais na OCDE era apenas metade do que era há dez anos”. A estagnação dos salários afeta principalmente os países mais afetados pela crise (como Espanha, Itália ou Portugal) e os trabalhadores mal remunerados. O agravamento da desigualdade é um dos traços principais dos últimos dez anos.

No meio da tempestade

As interpretações sobre a recente década divergem. Na sua coluna de opinião no New York Times, Paul Krugman considera que o regresso dos países europeus ao crescimento económico é a prova da recuperação, apontando o Banco Central Europeu como a instituição que “salvou” o euro, sobretudo após o célebre discurso de Mario Draghi em 2012, quando prometeu estar disposto a utilizar tudo o que fosse preciso para manter a moeda única. A atuação do BCE, essencial para conter o “pânico nos mercados financeiros europeus”, e a “desvalorização interna”, através da compressão dos salários nestes países, terão sido indispensáveis para a recuperação das exportações e a retoma do crescimento – “a Europa está de volta ao funcionamento económico normal”, assegura Krugman.

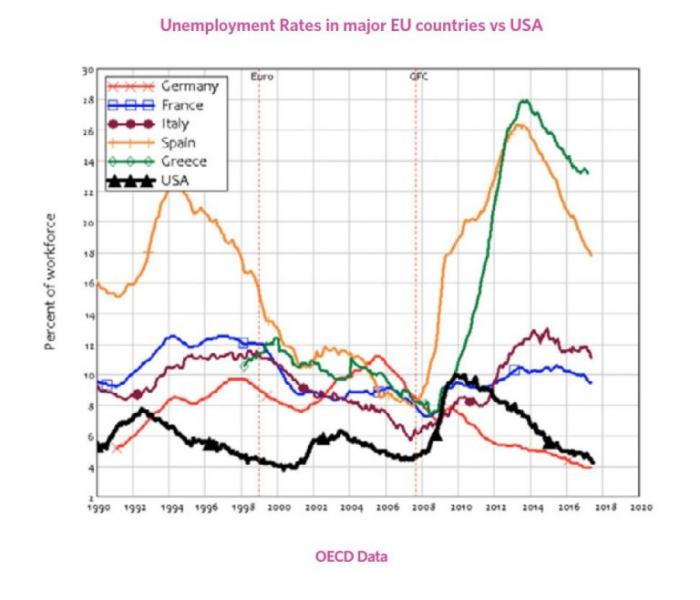

Contudo, nem todas as análises são tão otimistas. Steve Keen critica a insustentabilidade do modelo de acumulação europeu, defendendo que a recuperação aparente das economias europeias tem sido sustentada pelo recurso ao crédito (facilitado pelo programa do BCE de compra de ativos no mercado secundário, conhecido como quantitative easing, ou QE). Neste sentido, argumenta que as políticas de austeridade inscritas nos tratados europeus impedem uma verdadeira recuperação por limitarem o investimento público e dificultarem a recuperação da procura. A evolução do desemprego, um indicador bem mais revelador da situação social que o PIB, confirma a história do fracasso europeu na década pós-crise, sobretudo nos países da periferia.

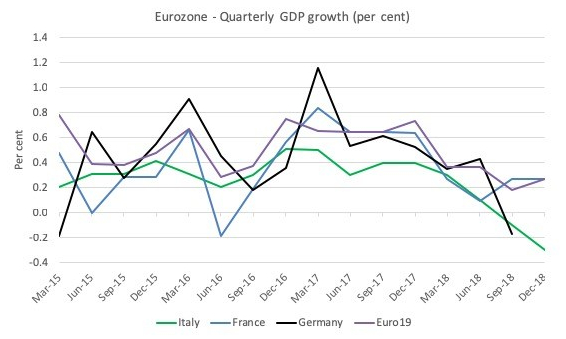

Bill Mitchell vai mais longe e imputa aos responsáveis europeus “uma opção ideológica para provocar uma recessão”, baseando-se na diminuição dos índices de produção na Europa para demonstrar o impacto devastador que a austeridade tem sobre as economias da Zona Euro. A Itália entrou em recessão técnica no ano passado e a Alemanha caminha na mesma direção em 2019. O argumento de Mitchell é que a política monetária expansionista se revelou insuficiente para recuperar as economias no período pós-crise – o problema atual é, por isso, a resposta ao problema anterior.

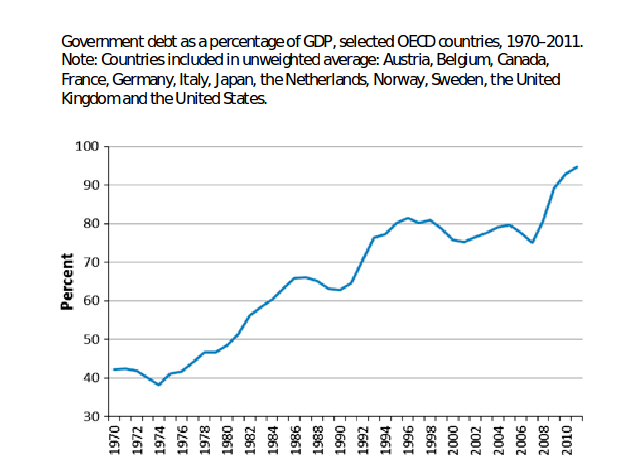

Na Zona Euro, a crise financeira de 2007-08 e a recessão foram utilizadas para justificar uma tentativa conseguida de rearranjar as relações sociais através da austeridade, processo de socialização das perdas financeiras e de transferência de rendimentos do trabalho para o capital pela compressão dos salários. A crise da dívida privada foi transformada numa crise da dívida pública através da absorção das perdas financeiras pelos Estados. No livro Austeridade: A História de uma Ideia Perigosa, Mark Blyth descreveu esta operação como “o maior embuste” ("bait and switch") da história contemporânea. O embuste não ficou por aí: a austeridade foi justificada pela insustentabilidade das dívidas públicas e pelo suposto despesismo dos Estados, mas o défice e a dívida aumentaram depois da crise, pelo efeito recessivo do aumento do desemprego e da deterioração da capacidade produtiva.

Se os governantes que impuseram o ajustamento recessivo, liderados por Merkel e Schauble, são os principais responsáveis pela estagnação, o BCE também não escapa a análises críticas. Apesar de ter evitado o colapso da UE em 2014, a expansão monetária do banco central não impulsionou o crescimento sustentado e a inflação; pelo contrário, ao reduzir as taxas de juro para o zero lower bound e ao repor o valor inflacionado dos ativos detidos sobretudo pelos mais ricos, incentivou as atividades financeiras de risco.

Contudo, a conclusão do QE no final de 2018, e a consequente subida esperada das taxas de juro, poderia colocar em causa a recuperação da atividade económica na zona euro e fazer reemergir problemas que apenas foram ocultados na última década. Draghi não perdeu tempo e lançou um novo programa de estímulos monetários e facilitação do crédito aos bancos há poucos dias – “num quarto escuro, movemo-nos com passos curtos”, justificou o presidente do BCE.

A viragem drástica do BCE, que parecia disposto a aumentar as taxas de juro pela primeira vez em oito anos, sinaliza o receio que as autoridades europeias têm da próxima recessão. No entanto, os “passos curtos” não serão suficientes para a evitar. O FMI já anunciou previsões em baixa para o crescimento em 2019, e os analistas começam a suspeitar que o abrandamento pode não ser passageiro. Os índices financeiros continuam a sugerir bolhas especulativas nos mercados de ações e obrigações (Alan Greenspan alertou há mais de um ano), e a volatilidade crescente revela o nervosismo dos investidores – prudente, o The Economist avisa que é provável que “este ano seja mais acidentado que o costume”. É por esta combinação explosiva que no seu recente livro Crashed: How a Decade of Financial Crises Changed the World, Adam Tooze afirma que “o cenário com que nos deparamos agora não é de repetição, mas de mutação e metástases”. Uma década de estagnação acentuou os desequilíbrios da Zona Euro e revelou a desorientação das elites europeias.

Encruzilhadas

Num discurso sobre as perspetivas para a Europa na Universidade de Goethe, em Frankfurt, o filósofo Jurgen Habermas confessou o receio de que a oposição alemã às reformas da UE propostas por Emmanuel Macron poderia constituir “a última oportunidade perdida” para a Europa, acrescentando que “apenas se reconhece o ponto a partir do qual não há retorno quando é demasiado tarde”. O próprio presidente francês afirmou no início do ano, a propósito da contestação social mobilizada pelos coletes amarelos, que uma crise é uma “oportunidade para (…) reagir com mais força e profundidade”. Contudo, a reforma da Zona Euro que Macron anunciou na sua campanha, prometendo convenções europeias e discussão sobre a mutualização das dívidas, rapidamente se esfumou para dar lugar a um governo francês liberal sob forte contestação nas ruas. O candidato que prometeu salvar a UE desilude os entusiastas do federalismo e arrisca-se a perder as eleições europeias deste ano para a extrema-direita de Marine Le Pen.

Na verdade, é difícil encontrar um projeto concreto entre as elites europeias, envoltas em sucessivos fracassos nos últimos anos. A crise dos refugiados não se resolveu com a necessária resposta humanitária, as derrotas eleitorais (referendos perdidos por Cameron e Renzi e erosão dos partidos mais entusiastas da integração europeia) e o crescimento da extrema-direita revelam as tensões sociais, e a estabilização do setor financeiro (que continua a acumular dívida e atividades especulativas) está longe de ser conseguida. Das lideranças europeias ouvem-se poucas palavras sobre estes riscos, entretidas que estão a arrastar o Reino Unido para um desastre que torne o Brexit num exemplo dissuasor de novos referendos à saída. Em tempos de incerteza, a demonstração de força é o jogo político da União.

Soluções para salvar o euro?

Apesar da indefinição dos seus líderes, a reforma institucional da União Europeia tem sido amplamente discutida entre os mais otimistas. Num conjunto de artigos publicados no ano passado no Heinrich Böll Stiftung, Ricardo Cabral e Viriato Soromenho-Marques descrevem duas das propostas de reforma que reúnem maior consenso atualmente: a criação de um Fundo Monetário Europeu (FME) e o aprofundamento da União Bancária na Zona Euro. O FME, cujo desenho seria idêntico ao do FMI, não constitui uma mudança significativa em relação ao atual contexto, excetuando o facto de este passar a ser a principal instituição responsável pela execução das regras do Tratado Orçamental. Além disso, as políticas impostas como contrapartida dos empréstimos deste fundo (austeridade fiscal e liberalização do mercado de trabalho) não resolvem os problemas dos países endividados, como se tornou evidente após a última crise. A aposta na desvalorização interna num contexto recessivo só agrava os seus efeitos.

Quanto ao aprofundamento da União Bancária, que passaria pela “harmonização da legislação e regulação bancárias” entre os países da UE e pela “transferência dos instrumentos de supervisão e regulação dos países europeus para instituições europeias”, os autores duvidam da eficácia da medida devido a três ideias falsas: (1) a ideia de que a união bancária permite ultrapassar a necessidade de transferências entre os países, (2) a ideia da competência que se afirma pelo “músculo”, e (3) a ideia de que é positivo romper a ligação entre os bancos e o estado a que pertencem.

Nenhuma destas propostas resolve o problema fundamental da Zona Euro – a acumulação de desequilíbrios estruturais entre países com estruturas produtivas e níveis de desenvolvimento muito distintos. Estes desequilíbrios devem-se à arquitetura da moeda única, que permitiu um enorme afluxo de capitais do centro para a periferia (ao eliminar o risco cambial e tornar insignificante o risco de incumprimento, tornando o investimento nestes países atrativo). São estes desequilíbrios que têm permitido à Alemanha construir uma indústria exportadora forte e acumular excedentes, ao passo que os países da periferia acumulam défices.

Nos últimos tempos, têm sido sugeridas diversas soluções para o problema dos desequilíbrios estruturais da UE, desde a alteração das restrições orçamentais de cada estado membro (Achim Truger propõe que as despesas com investimento público deixem de contar para o cálculo do défice estrutural), ao reforço da abrangência do Orçamento Comunitário (cujo nível de despesa é manifestamente insuficiente para fazer face às assimetrias regionais da EU, como referem os autores), passando por mecanismos de mutualização de dívida (emissão conjunta de dívida para financiar investimento nos países e promover a convergência, como sugere Jörg Bibow), ou a alteração das regras de funcionamento do BCE.

No entanto, todas estas alternativas supõem esforços de coordenação que não parecem estar ao alcance da União Europeia. As lideranças europeias continuam a recusar o reforço do Orçamento comunitário ou as transferências entre países e preferem a austeridade que lhes assegura poder sobre as populações. O problema destas reformas não é a intenção ou a consistência teórica, mas a fraca plausibilidade política.

O esvaziamento dos mitos

A discussão sobre a desilusão do projeto europeu ganhou destaque com a crise financeira e com a incapacidade de resposta eficaz das autoridades. Martin Höpner, investigador da Universidade de Colónia, escreveu recentemente um artigo sobre os mitos da ‘Europa Social’. Segundo o autor, a promessa de um projeto progressista associado à integração europeia (numa primeira fase com o mercado comum, nos anos 80, e mais tarde com a adoção da moeda única, o euro, no início do século XXI) é dificultada pela crescente heterogeneidade dos países da UE, que impossibilita a uniformização de políticas sociais. Além disso, a integração económica teve efeitos devastadores para as populações, devido às “dinâmicas destrutivas da globalização”.

Na origem destas dinâmicas estão (1) a Lei da Concorrência Europeia (proibições de apoios estatais às empresas, o que coloca entraves à participação pública em setores em que o setor privado também atua, como a banca, as telecomunicações, energia, as infraestruturas, etc.), (2) as “liberdades” do mercado comum (liberdade de circulação dos agentes de mercado, que vem associada à liberalização de atividades económicas, e que se traduz num aumento da concorrência fiscal entre os países), (3) o orçamento comunitário, sujeito a limitações na política social que o tornam inoperante, e (4) a ideia de que a integração europeia conduziria ao reforço do Estado Social, desmentida sobretudo a partir da constituição da Zona Euro. O autor recorda ainda o papel das “intervenções da troika, arrasadoras do ponto de vista social (…) que incluem o enfraquecimento dos sindicatos e da negociação coletiva”.

Desta forma, os mitos referidos pelo autor manifestam-se numa dissonância entre o discurso inclusivo dos responsáveis europeus e as políticas concretas que acentuam as desigualdades e a insegurança das populações. Vítima do esvaziamento dos seus próprios mitos, o apelo do projeto europeu perde força na proporção em que crescem o desemprego e a precariedade, sobretudo entre os jovens, a falta de perspetivas de uma vida melhor, o aumento da desconfiança, os muros contra os refugiados e as divisões sociais.

Mas o principal problema dos governantes europeus é estarem de mãos atadas: sem capacidade de respostas nacionais à recessão (pela perda de instrumentos de política monetária e forte restrição da política orçamental) e sem uma atuação concertada e eficaz entre os países, resta-lhes esperar que “os mercados ensinem [as populações] a votar bem” para evitar o pânico financeiro, como defendeu Guenther Oettinger, comissário europeu do Orçamento. Na Zona Euro, o destino dos países joga-se nos mercados.

Turbulência no horizonte

Percebe-se por isso a desorientação dos líderes europeus que, incapazes de elaborar respostas para os problemas estruturais da Zona Euro, apenas conseguem estar de acordo em reforçar a aplicação do consenso austeritário que agravou a recessão. Tal como no poema A Caça ao Snark, de Lewis Carroll, o mapa que o Sineiro apresentou para guiar a tripulação revela-se vazio.

Se o cenário é pouco promissor para o futuro da UE, as notícias dos últimos tempos não são mais animadoras. Ao desfecho incerto do Brexit de Theresa May, cujas tentativas de acordo têm sido sucessivamente rejeitadas pelo parlamento, juntam-se o crescimento da extrema-direita um pouco por toda a Europa e os anúncios dos governos de França e Itália de medidas que colocam em causa o cumprimento do Tratado Orçamental. Além disso, o aproximar da próxima recessão aumenta as dúvidas sobre a capacidade de resposta na Zona Euro, com a política monetária próxima dos seus limites, os salários estagnados e as economias mais vulneráveis do que antes da última crise. Os próximos tempos serão turbulentos.

Sem espaço aparente para reformas progressistas, sem capacidade de resposta concertada aos desafios que se colocam, e com o provável crescimento da extrema-direita nas próximas eleições europeias, teremos passado o “ponto sem retorno” de que falava Habermas? Num cenário de eventual desintegração europeia, caberá à esquerda assegurar que esta se traduz na recuperação do poder de decisão democrática dos países, com controlo público do sistema financeiro, renegociação das dívidas e políticas sociais abrangentes. A história não engana, tudo se decidirá na relação de forças.

Este artigo de Vicente Ferreira é a versão longa de um texto inicialmente publicado na Crítica Económica e Social.